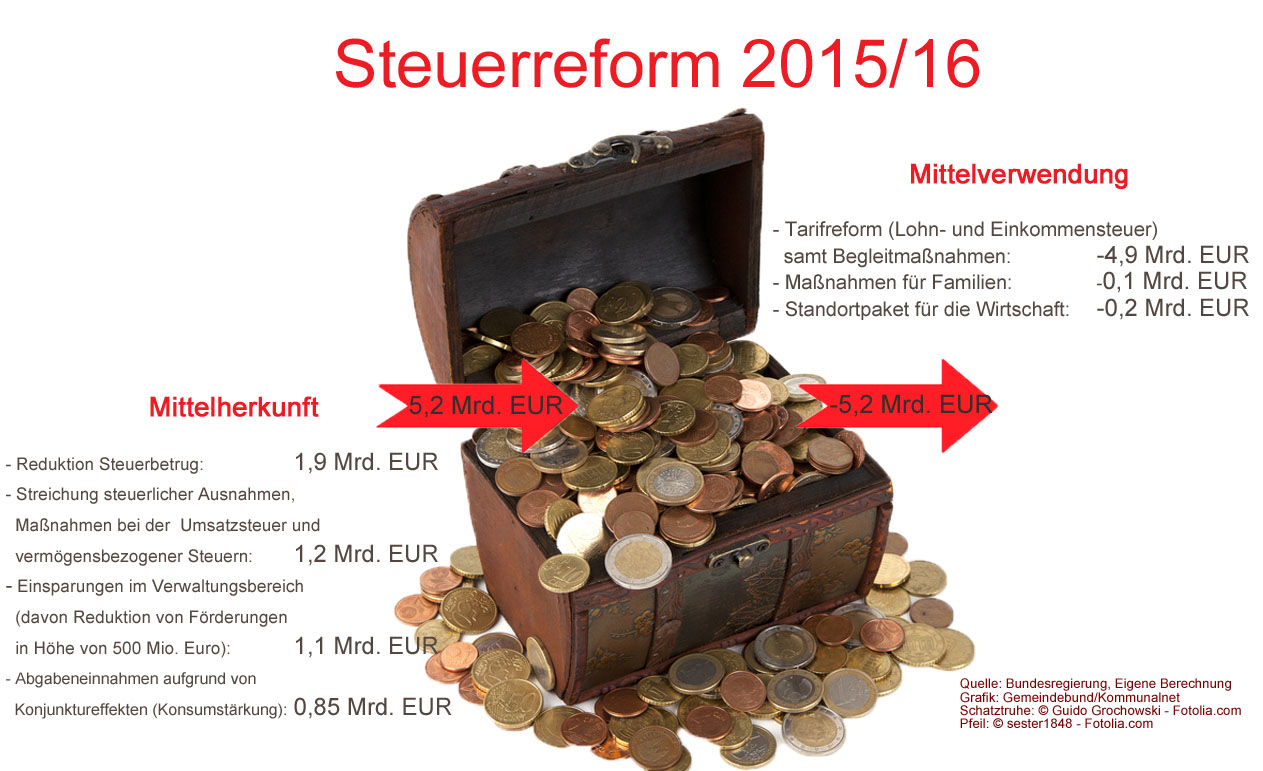

19.3.2015 – Wenn das einmal keine Symbolik hatte: Am Freitag, den 13. (März 2015 um 18 Uhr) traten Bundeskanzler und Vizekanzler vor die Kameras, um die Eckpunkte der Steuerreform zu präsentieren. Das geplante Volumen von etwas über fünf Milliarden Euro soll fast ausschließlich in die angekündigte Entlastung der kleinen und mittleren Einkommen durch die Tarifreform bei der Lohn-/Einkommensteuer fließen, kleinere Anteile in Höhe von 100 bzw. 200 Millionen Euro sollen für Familien und die Stärkung des Wirtschaftsstandorts verwendet werden. Die ausgabenseitigen Maßnahmen sollen weitgehend mit 1. Jänner 2016 in Kraft treten.

Die Details werden Gegenstand der Verhandlungen der nächsten Wochen und Monate sein. Das angefügte PDF-Dokument zeigt einen Überblick der bisher bekannten Maßnahmen dieser Steuerreform. Da nunmehr klar ist, wie das Geld ausgegeben werden wird, und somit darüber verhandelt werden muss, wie die Reform zu finanzieren ist, werden im Gegensatz zum bisherigen Verhandlungsprozess nun auch die Vertreter der Gemeinden als Finanzausgleichspartner eingeladen werden. Von Bundesseite wird ja seit Wochen davon ausgegangen, dass Länder und Gemeinden diese „Größte Steuerreform der Zweiten Republik“ gemäß dem allgemeinen FAG-Schlüssel (Bund: 67,417%; Länder: 20,7%; Gemeinden: 11,883%) mitfinanzieren.

Ausgaben fix, Einnahmen unsicher

Weitgehend klar scheint, dass durch die Steuerentlastung bereits ab 2016 die Einnahmen des Staates aus der Lohnsteuer und der veranlagten Einkommensteuer deutlich absinken werden und damit auch die Anteile der Gemeinden an diesen gemeinschaftlichen Bundesabgaben im Finanzausgleich. Ohne Berücksichtigung der Gegenfinanzierungen wäre dies ein Minus an Gemeindeertragsanteilen (inkl. Wien) in Höhe von 600 Mio. Euro pro Jahr, also etwa 20 Mio. Euro Minus für die burgenländischen oder rund 115 Mio. Euro für die niederösterreichischen Gemeinden.

Wieviel kommt (wann) wieder herein?

Zentral wird also die Frage der Gegenfinanzierung (siehe auch Grafik) sein und da gehen die Erwartungen weit auseinander. Es gibt es sichere und unsichere Einnahmen:

- 1,2 Milliarden Euro sollen durch die Streichung steuerlicher Ausnahmen, durch die teilweise Anhebung des begünstigten Umsatzsteuersatzes (Hotelzimmer, Tierfutter, Kinokarten etc.) und vermögensbezogene Steuern wieder hereinkommen. Diese Einnahmen gelten als sicher.

- Rund 1,9 Mrd. Euro sollen durch verschärfte Steuerbetrugsbekämpfung wieder ins Budget fließen. Hier muss man sich wohl auf die Einschätzung der Experten des Finanzministeriums verlassen, was diese geplante Höhe betrifft. Wann es diesbezüglich Rückflüsse auch an die Länder und Gemeinden geben wird ist aber kaum abschätzbar. Was jedoch klar sein muss: Wenn diese Reform auch von den Gemeinden anteilig mitfinanziert wird, dann müssen die Einnahmen aus der Betrugsbekämpfung auch wieder anteilig an die Gemeinden gehen. Dann kann es nicht sein, dass der Bund sich einseitig Millionenbeträge an Finanzstrafen und Verzugszinsen einbehält, wie dies ja bei Finanzstrafverfahren grundsätzlich der Fall ist, dann muss hier ein Modus gefunden werden, die Länder und Gemeinden an diesen Einkünften zu beteiligen.

- Bleibt den Leuten mehr Netto vom Brutto, so beleben sie damit auch die Wirtschaft. Die Regierung erhofft sich aus der Kaufkraftbelebung (und damit durch Konsum und Investitionen) zusätzliche Steuereinnahmen in Höhe von rund 850 Millionen Euro. Diesbezüglich haben namhafte Wirtschaftsforscher bereits deutliche Skepsis angemeldet, dass dieser Betrag um zumindest 200 Mio. Euro zu hoch wäre.

Ausgabenreduktion bei Verwaltung und Förderungen

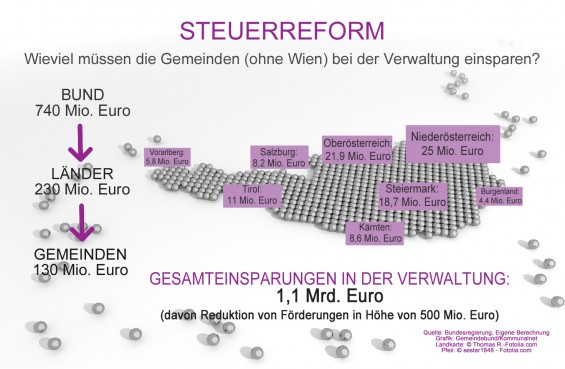

Zieht man die genannten Gegenfinanzierungsposten ab, bleiben zumindest 1,1 Mrd. Euro, die von Bund, Ländern und Gemeinden eingespart werden sollen. In der Realität wird sich dieser Posten wohl als Auffangbecken entpuppen, wonach alles was aus den letztgenannten drei Punkten zur Finanzierung der Steuerreform nicht herein kommt, über Einsparungsmaßnahmen und Kürzungen bei Förderungen erreicht werden muss. Wieviel die Gemeinden in den jeweiligen Bundesländern in der Verwaltung (mindestens) zur Mitfinanzierung der Steuerreform einsparen müssen, können Sie der obrigen Grafik entnehmen.

Der Vorschlag des Finanzministers lautet, dass jedes Jahr 500 der 1.100 Mio. Euro über die Reduktion von Förderungen eingespart werden sollen. Auch an dieser Stelle eine klare Botschaft: Was die Streichungen im Förderbereich betrifft, kann es nicht sein, dass der Bund oder die Länder ihre Einsparungen durch Streichungen von Förderungen an die Gemeinden erreichen. Es muss klar sein, dass unter Förderungen selbstverständlich auch keine finanzausgleichsrechtlichen (z.B. Finanzzuweisungen oder Zuschüsse) oder 15a Materien (z.B. im Kinderbetreuungs- oder Schulbereich) gemeint sein können, ebenso wenig wie etwa der Bereich der Siedlungswasserwirtschaft.

Grundsteuer Neu ab 2017 ?

Vermögensbezogene Abgaben beschäftigen uns nicht nur im Zuge dieser Steuerreform, sondern auch darüber hinaus. Neben der Erhöhung der Kapitalertragsteuer und der Immobilienertragsteuer sowie der Änderung der Grunderwerbsteuer (hier davon auszugehen, dass sich Bund und Länder ihren Anteil an den zusätzlichen 35 Mio. Euro holen wollen), machte der Finanzminister anlässlich des Ministerratsbeschlusses zur Steuerreform auch klar, dass auch die Reform der Grundsteuer ein Thema für die Finanzausgleichsreform (am 1.1.2017 soll das neue FAG in Kraft treten) werden wird.

Sparen, sparen, sparen

Unter den aktuellen Vorzeichen – schwache Konjunktur, hohe Arbeitslosigkeit, sichere Ausgaben, aber (auch zeitlich) unsichere Einnahmen aus dieser Steuerreform – stellt sich die Frage, ob die Aussagen des Finanzministers, wonach der Bund weiterhin von einer Erreichung des strukturellen Null-Defizit-Ziels im Jahr 2016 (was einem Maastricht-Defizit von rund 0,45% des BIP entspricht) ausgeht, mehr als nur Zweckoptimismus oder Appeasement in Richtung Brüssel ist. Für die Gemeinden heißt es aber einmal mehr: Sparen, sparen, sparen, denn zum einen muss auch 2016 und danach der Stabilitätspakt eingehalten werden und zum anderen hat die Regierungsspitze diese Woche bereits durchklingen lassen, dass man 2018 eine weitere Lohnsteuerentlastung will.