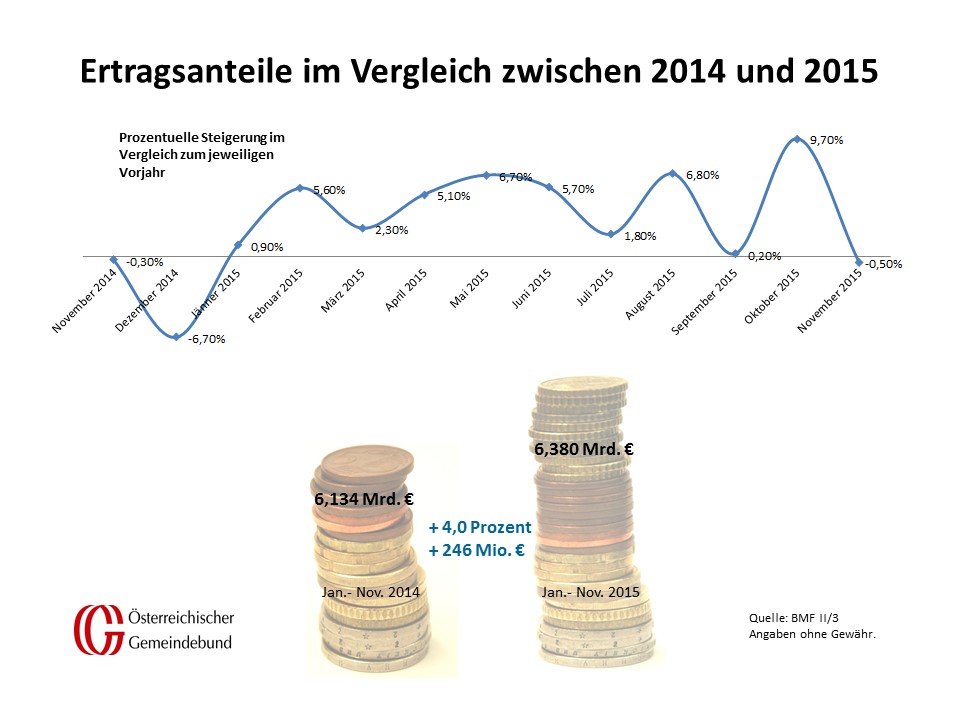

23.10.2015 – Was auf den ersten Blick wie ein Vorbote der Steuerreform 2015/2016 wirkt (das Lohnsteuer-Aufkommen ist im September 2015 um über neun Prozent gegenüber 2014 eingebrochen und lag damit sogar unter dem 2013er Niveau), entpuppt sich nach Auskunft des Finanzministeriums als Fehlbuchung von rund 250 Millionen Euro auf Steuerschuldnerseite. Diese Steuereinnahmen fanden somit nicht mehr Einzug in das September-Aufkommen und damit in die November-Vorschüsse auf die Gemeindeertragsanteile was den Gemeinden ohne Wien ein Minus von 0,5 Prozent gegenüber den Vorschüssen im November 2014 einbrachte. Sonst wären es wohl um die drei Prozent plus im November geworden. Demgegenüber werden die Dezember-Vorschüsse dann aber 3 bis 3,5 Prozent über dem „Normalniveau“ liegen, denn die genannten Lohnsteuer-Millionen werden Einzug in das Oktober-Aufkommen finden. Das Auf und Ab gleicht sich also wieder aus.

Stärkste Einbrüche in der Steiermark und Vorarlberg

Die länderweisen Unterschiede im Vergleich der Vorschüsse des aktuellen Novembers gegenüber jenem des Vorjahres (die Spanne reicht von -3,1% in Vorarlberg bis + 3,8% in Wien) lassen sich aus der unterschiedlichen Dynamik des örtlichen (länderweisen) Aufkommens an Grunderwerbsteuer erklären. Das diesen Vorschüssen zugrundeliegende September-Aufkommen lag in Wien rund ein Drittel oder acht Millionen Euro über jenem aus 2014. Umgekehrt war es in Vorarlberg und der Steiermark, wo die Grunderwerbsteuereinnahmen um 16 bzw. 19 Prozent unter jenen vom September 2014 lagen und damit auch die höchsten Minusergebnisse bei den aktuellen November-Vorschüssen zu finden waren.

In der Periode Jänner bis November 2015 liegen die Ertragsanteile-Vorschüsse für die Gemeinden ohne Wien bei rund vier Prozent, die Bundeshauptstadt liegt rund einen halben Prozentpunkt darüber. Trotz des allmonatlichen Auf und Ab’s liegen diese Werte seit Monaten stabil etwas über dem für das Gesamtjahr 2015 prognostizierten Wachstum der Gemeindeertragsanteile. Für das kommende Jahr 2016 sollte man sich jedoch aufgrund des vollen Durchschlagens der Steuerreform darauf einstellen, dass die Ertragsanteile – wenn überhaupt – nur marginal zulegen werden.