23.2.2016 – Ein Plus von fast sieben Prozent für die Gemeinden ohne Wien klingt nicht nach dem prognostizierten Einsacken der Steuereinnahmen. Tatsächlich ist dieses gute Ergebnis ein letztes Hoch, das durch die Lohnverrechnung und hohe Dividenden-Ausschüttungen durch Kapitalgesellschaften, sowie durch eine sehr positive Jahresabrechnung für das Jahr 2015 verursacht wird.

Die aktuellen März-Vorschüsse beinhalten nicht nur die Zwischenabrechnung (Jahresabrechnung der Ertragsanteile 2015), sie sind gleichzeitig auch die letzten Vorschüsse vor dem Durchschlagen der Steuerreform 2015/2016. Der Blick auf die ersten drei Monate des Jahres 2016 zeigt außerdem ein sehr positives Bild, denn die Ertragsanteile im ersten Quartal liegen 5,2 Prozent über jenem des Vorjahres. Trotzdem ist ein jähes Ende in Sicht.

Steuerreform erst mit April-Vorschüssen spürbar

Dem aufmerksamen Leser ist wahrscheinlich nicht entgangen, dass an dieser Stelle vor etwa einem Monat ein Fehler passiert ist, als bei den Februar-Vorschüssen geschrieben stand, dass die Steuerreform bei den nächsten Vorschüssen voll durchschlagen wird. Tatsächlich wird dies erst bei den April-Vorschüssen der Fall sein.

Die Steuerreform wird für die Gemeinden mit den April-Vorschüssen und damit spätestens mit 10. Mai 2016 am Konto spürbar sein: Den April-Vorschüssen liegt der Abgabenerfolg vom Februar zugrunde und im Februar 2016 wurde der Großteil der nun durch die Steuerreform erstmals verminderten Lohnsteuer auf die Jänner-Löhne/Gehälter an die Bundesfinanzverwaltung überwiesen.

77 Millionen Euro mehr im Jahr 2015

Nun zum Thema Zwischenabrechnung: Wie erwähnt resultieren die Vorschüsse auf die Ertragsanteile der Gemeinden grundsätzlich aus den Einnahmen an gemeinschaftlichen Bundesabgaben des zweitvorangegangenen Monats. Die Vorschüsse Jänner bis Dezember 2015 wurden somit auf Basis des vom Bund vereinnahmten Abgabenerfolgs von November 2014 bis Oktober 2015 berechnet. Somit ist eine periodengerechte Ermittlung der Ertragsanteile (Zwischenabrechnung) erforderlich. Das Ergebnis dieser Zwischenabrechnung wird mit den folgenden März-Vorschüssen verrechnet. Im Gegensatz zum Vorjahr (-27 Mio. EUR) erhöhen sich die heurigen März-Vorschüsse durch das aktuelle 2015er Zwischenabrechnungsergebnis um rund 77 Millionen Euro.

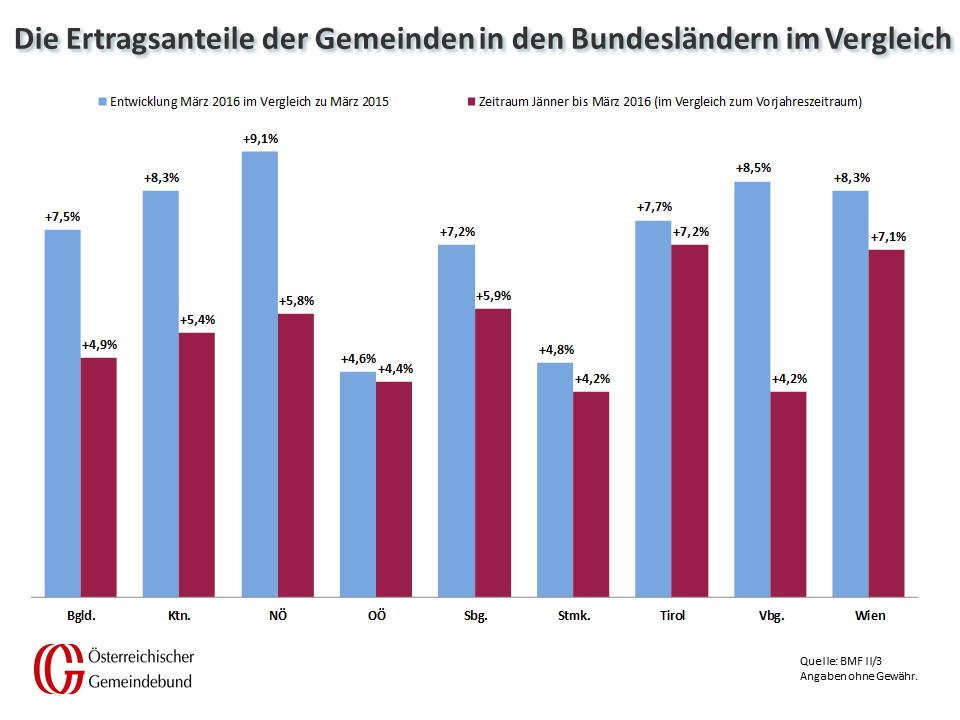

Nicht zuletzt durch dieses sehr positive Ergebnis der Jahresabrechnung 2015 liegen die März-2016-Vorschüsse für die Gemeinden ohne Wien um 6,9 Prozent (Wien +8,3%) über jenen des März 2015. Als Gründe für diesen hohen Zuwachs nicht zu vernachlässigen sind auch die Vorzieheffekte durch die Steuerreform. Zu nennen sind hier etwa die hohen Dividenden-Ausschüttungen durch Kapitalgesellschaften (KESt I) und kurzfristige Immobilientransaktionen (Grunderwerbsteuer). Die in der Monatsbetrachtung immer wieder stark divergierenden länderweisen Veränderungsraten resultieren wie immer weitestgehend aus dem meist sehr unterschiedlichen monatsweisen Aufkommen an Grunderwerbsteuer im jeweiligen Bundesland.