5.12.2016 – Das Jahr 2015 zeigt ein positives Bild der Gemeindefinanzen: die Investitionen steigen, der Schuldenstand sinkt. Allerdings sind die Sozialausgaben der größte Kostentreiber.

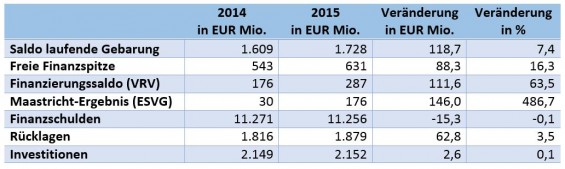

Mit dem Gemeindefinanzbericht 2016 legen die heimischen Gemeinden auch heuer ihre kumulierten Finanzdaten offen. Dieser Bericht basiert auf den Rechnungsabschlüssen des Jahres 2015, die lückenlos von allen Gemeinden ausgewertet wurden und nun vorliegen. „Die Gemeinden sind das fünfte Jahr in Folge den Konsolidierungspfad gegangen und haben das Maastricht Ziel erreicht. Erneut gab es leichte Überschüsse in der Maastricht-Betrachtung, in der laufenden Gebarung liegt der Überschuss sogar bei 1,728 Mrd. Euro, das ist der höchste Wert seit dem Jahr 2000“, so Gemeindebund-Präsident Helmut Mödlhammer.

(Nachfolgende Zahlen betreffen – so nicht anders angeführt – die Gemeinden ohne Wien)

Die Einnahmen und Ausgaben der Gemeinden im Überblick

Die Gesamteinnahmen der Gemeinden lagen 2015 bei 19,594 Mrd. Euro, die Ausgaben bei 19,509 Mrd. Euro. Relevant für die Betrachtung sind jedoch die Einnahmen abzüglich der Schuldenaufnahme bzw. die Ausgaben abzüglich der Tilgungen.

Die Gesamteinnahmen (abzüglich Schuldenaufnahme) betrugen 18,572 Mrd. Euro (+2,4 %), die Gesamtausgaben lagen bei 18,413 Mrd. Euro (+1,8 %). Der Finanzierungssaldo der Gemeinden (lt. VRV 1997) betrug 2015 287 Mio. Euro. Um das tatsächliche Maastricht-Ergebnis zu erhalten, wird dieser Saldo von der Statistik Austria bereinigt und führt zu einem tatsächlichen Maastricht-Überschuss von 176 Mio. Euro der Gemeinden ohne Wien.

Steuer- und Gebühreneinnahmen der Gemeinden

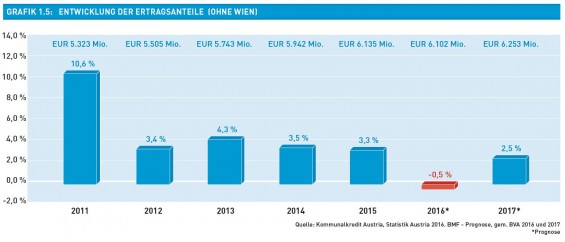

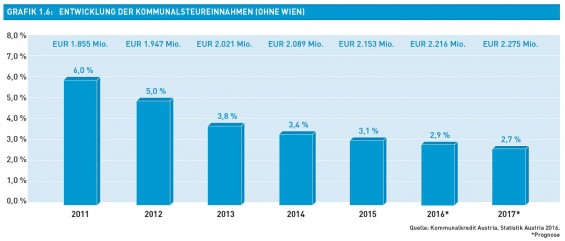

Unter den „Abgabenerträgen“ der Gemeinden versteht man die Ertragsanteile an den gemeinschaftlichen Bundesabgaben sowie Kommunalsteuer und Grundsteuer, die direkt von den Gemeinden eingehoben werden. Auch Interessentenbeiträge, Fremdenverkehrsabgabe und sonstige Abgaben fallen in diese Kategorie. Die Abgabenerträge der Gemeinden (ohne Wien) erhöhten sich gegenüber dem Vorjahr um 3,3 % bzw. 271 Mio. Euro auf 9,411 Mrd. Euro. Die Ertragsanteile stiegen 2015 um 3,3 % bzw. 193 Mio. Euro auf 6,135 Mrd. Euro. Die eigenen Gemeindeabgaben erhöhten sich um 2,4 % bzw. 77 Mio. Euro auf 3,275 Mrd. Euro.

Die Einnahmen aus Ertragsanteilen und aus der Kommunalsteuer ergaben 2015 zusammen rund 88 % des Aufkommens aus Abgabenerträgen und sind daher für die kommunale Finanzplanung von wesentlicher Bedeutung.

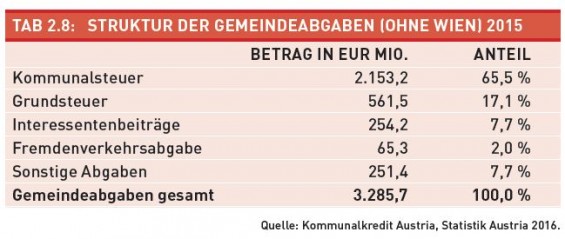

Die Gemeindeabgaben kommen grundsätzlich zu 100% den Gemeinden zu (wobei zu ergänzen ist, dass sich nach diesen auch die zu zahlenden Umlagen bemessen); die prozentuelle Aufteilung zeigt Tabelle 2.8. Mit 65,5 % trägt die Kommunalsteuer den größten Anteil zu den Einnahmen aus Gemeindeabgaben bei. Den zweitgrößten Anteil mit 17,1 % erzielen die Gemeinden aus der Grundsteuer. Weitere Anteile an eigenen Abgaben stellen die Interessentenbeiträge (7,7 %), die Fremdenverkehrsabgaben (2,0 %) sowie die sonstigen Abgaben (7,7 %) dar, welche in Summe rund ein Fünftel des kommunalen Abgabenaufkommens, neben der Grund- und der Kommunalsteuer, ausmachen.

Die Gebühreneinnahmen der Gemeinden beinhalten zweckgebundene Gebühren, die für bestimmte Leistungen der Gemeinden eingehoben werden. Wasserversorgung, Abwasserentsorgung oder Müllabfuhr sind Teil dieser Gebührenhaushalte. Die Gemeinden sind verpflichtet, diese Haushalte kostendeckend zu führen, die diesbezüglichen Einnahmen und Ausgaben sind de facto also Durchlaufposten in den Gemeindehaushalten. Im Jahr 2015 haben die Kommunen in diesem Bereich 1,895 Mrd. Euro (+2,2 %) eingenommen und damit die kommunalen Dienstleistungen finanziert.

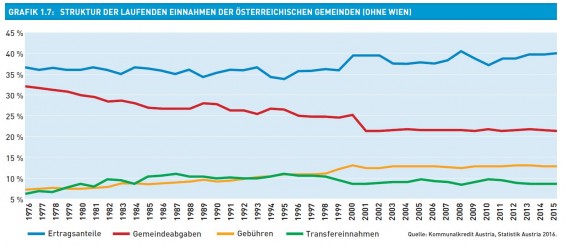

Im historischen Rückblick sieht man sehr gut, dass die Gewichtung der Ertragsanteile seit dem Jahr 2001 zunahm (1976: 36 %; 2000: 39 %; 2015: 39 %). Im Gegensatz dazu verloren die eigenen Gemeindeabgaben als Einnahmenquelle stark an Bedeutung (1976: 31 %; 2000: 25 %; 2015: 21 %). Eine Erklärung liegt insbesondere in der Abschaffung der Getränkesteuer und der Werbeabgabe (Schaffung eines entsprechenden Ausgleichs im Jahr 2001) sowie in der Nicht-Valorisierung der Grundsteuer. Der den Gemeinden stattdessen über das FAG eingeräumte Einnahmenersatz ist hingegen den Ertragsanteilen zuzurechnen. Dadurch erhöhte sich die Abhängigkeit der Gemeinden von den gemeinschaftlichen Bundesabgaben.

Von Relevanz ist der Anstieg der Gebühreneinnahmen (1976: 7 %; 2000: 12 %; 2014: 12 %), durch welchen das gemeindeeigene Einnahmenaufkommen gestärkt wird. Allerdings liegt die Anteilsentwicklung der Gebühren deutlich unter dem entgegenstehenden Rückgang der Gemeindeabgaben, sodass die Anteilssumme der gemeindeeigenen Einnahmen, d. h. Anteile der Gemeindeabgaben sowie der Gebühren, an den Gesamteinnahmen der Gemeinden im langfristigen Trend rückläufig ist (1976: 38 %; 2000: 37 %; 2015: 33 %).

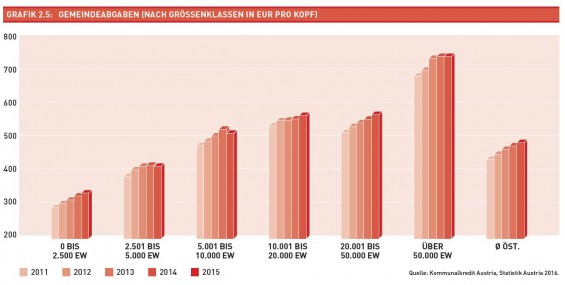

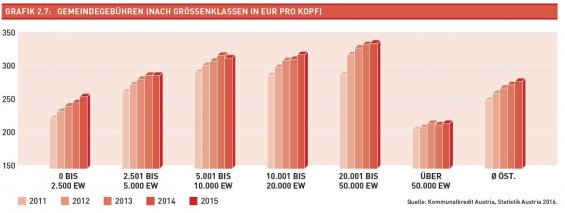

Auffällig ist auch, dass die kleineren Gemeinden mit geringeren Gebühren für ihre Dienstleistungen auskommen, als die großen Kommunen. Mit der Größe der Gemeinde steigt auch die pro Kopf Belastung aus Gebühren, bis sie in den neun heimischen Städten über 50.000 Einwohner bei der pro Kopf Betrachtung naturgemäß etwas sinkt. In Gemeinden mit weniger als 2.500 EW muss man im Durchschnitt 258 pro Kopf/Jahr an Gebühren bezahlen. In Städten zwischen 20.000 und 50.000 EW ist die Gebührenbelastung mit durchschnittlich 338 Euro pro Kopf am höchsten. Bei den Gemeindeabgaben zeigt sich ein ähnliches Bild. Städte mit mehr als 50.000 EW erzielen im Pro-Kopf-Vergleich doppelt so hohe Abgabenvolumina wie kleinere Gemeinden.

Die Ausgaben der Gemeinden im Überblick

Die Ausgaben abzüglich Tilgungen der Gemeinden ohne Wien erhöhten sich im Jahr 2015 um 322 Mio. Euro bzw. 1,8 % von 18,091 Mrd. Euro im Jahr 2014 auf 18,413 Mrd. Euro im Rechnungsjahr 2015.

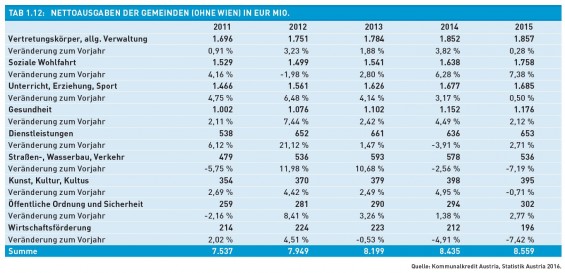

Eine Veränderung gab es bei den stärksten Ausgabenanstiegen in den Gemeindebudgets. Im Vorjahr wurden im Bereich der Sozialen Wohlfahrt die größten Kostensteigerungen festgestellt.

Der Bereich Soziale Wohlfahrt war bis zum Jahr 2011 der wesentliche Treiber der kommunalen Ausgaben. Im Zeitraum 2000 bis 2011 stiegen die Nettoausgaben für Soziale Wohlfahrt einschließlich Pflege um +98,8 % (+9,0 % p. a.). Mit Einführung des Pflegefonds im Jahr 2011 (Neues FAG 2017 sieht vor, dass der Pflegefonds mit 350 Mio. Euro weitergeführt und ab 2018 mit 4,5 % valorisiert wird.) wurde diese außergewöhnliche Ausgabendynamik vorübergehend gebremst.

Die Nettoausgaben für Soziale Wohlfahrt sanken 2012 um -2,0 %. 2013 stiegen die Nettoausgaben durch die Wirkung des Pflegefonds moderat um +2,8 % bzw. 42 Mio. Euro auf 1,54 Mrd. Euro Ab dem Jahr 2014 zeigte dieser Ausgabenblock, trotz der Wirkung des Pflegefonds, erneut einen außergewöhnlichen Anstieg (2014: +6,3 % bzw. 96,7 Mio. Euro). 2015 sind die Nettoausgaben für Soziale Wohlfahrt weiter deutlich um +7,4 % bzw. 120,8 Mio. Euro auf 1,76 Mrd. Euro gestiegen. Wenn diese Steigerungsrate noch ein Jahr anhält, werden die Sozialausgaben im Jahr 2016 zum ersten Mal zum größten Nettoausgabenblock der Gemeinden.

Diese Entwicklung ist im Wesentlichen auf den Anstieg der Anzahl von Sozialgeldleistungsbezieher der Länder und Gemeinden (Mindestsicherung) zurückzuführen. Dieser hat sich (ohne Wien) 2013 um +9,9 %, 2014 um +10,2 % und 2015 um weitere +10,7 % erhöht. Ein Faktor hinter dieser Entwicklung ist die schlechte Arbeitsmarksituation (der Anstieg der Arbeitslosenzahlen betrug 2013 +10,2 %, 2014 +11,2 % und 2015 +11,0 %). Ein anderer Faktor ist der Anstieg der Asylberechtigten und subsidiär Schutzberechtigten.

Mit einem Anstieg von +128,6 % bzw. 0,99 Mrd. Euro sind die jährlichen Ausgaben für Soziale Wohlfahrt die am stärksten steigenden Nettoausgaben der Gemeinden seit dem Jahr 2000. Zum Vergleich: Die Inflation betrug im selben Zeitraum 30,4 %.

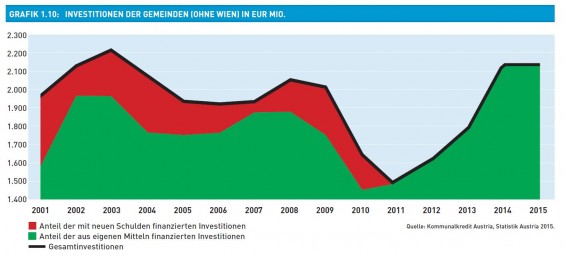

Investitionen nur leicht gestiegen

Im Vergleich zum Jahr 2014 sind die Investitionen der Gemeinden 2015 geringfügig gestiegen. Um 2 Mio. Euro haben die Kommunen mehr investiert, das entspricht einer Steigerung von 0,1 Prozent. Das Gesamtvolumen kommunaler Investitionen liegt nun zum zweiten Mal seit 2009 wieder über zwei Milliarden Euro, nämlich bei 2,151 Mrd. Euro. „Die große Steigerung von 2013 auf 2014 (+17,8 %) ist natürlich vorbei“, sagt Mödlhammer. „Das war ein Jahr, in dem viele davor zurückgestellte Investitionen gemacht wurden, jetzt stabilisieren sich die Gemeinden auf diesem Niveau“, so Mödlhammer.

Die folgende Grafik zeigt die Struktur der Investitionsausgaben der Gemeinden ohne Wien für 2015, gegliedert nach funktionalen Gruppen. 38,86 % der Investitionen der Gemeinden (835,9 Mio. Euro) flossen in den Aufgabenkreis Dienstleistungen, also in den Kanalbau, in Kläranlagen sowie die Müllentsorgungsbetriebe. Infrastrukturinvestitionen im Bereich Verkehr machten mehr als ein Viertel der Gemeindeinvestitionen (553,1 Mio. Euro) im Jahr 2015 aus. Der drittgrößte Investitionsblock war Bildung – hier wurden im Jahr 2015 390,8 Mio. Euro von Österreichs Gemeinden investiert, eine doch merkbare Steigerung im Vergleich zum Jahr 2014.

Transfers: Gemeinden überweisen Ländern 1,5 Mrd. Euro

Höchst nachteilig für die Gemeinden entwickelt sich die weiter aufgehende Schere zwischen Transfereinnahmen und Transferzahlungen. Darunter versteht man im Wesentlichen jene Finanzströme, die zwischen Bund, Ländern und Gemeinden abseits des Finanzausgleichs notwendig sind. In den letzten Jahren steigen die Beträge, die die Gemeinden an Bund und Länder überweisen müssen deutlich stärker an, als umgekehrt. Die Differenz liegt inzwischen bei mehr als 1,45 Milliarden Euro zu Lasten der Gemeinden.

Die Transferausgaben der Gemeinden ohne Wien – sowohl die laufenden Transfers als auch die Kapitaltransfers an alle Gebietskörperschaften – betrugen im Jahr 2015 3,69 Mrd. Euro (2014: 3,57 Mrd. Euro) und übertrafen die Transfereinnahmen von 2,24 Mrd. Euro (2014: 2,16 Mrd. Euro) um 1,45 Mrd. Euro (2014: 1,41 Mrd. Euro). Somit hat sich die Schere zwischen Transfereinnahmen und Transferausgaben weiter geöffnet, das heißt, das Defizit aus Transferzahlungen stieg um weitere 42,2 Mio. Euro bzw. +3,0 % (Anstieg 2014: 91,6 Mio. Euro bzw. +6,9 %). Aus Grafik 1.4 ist ersichtlich, dass sich die Transfereinnahmen um nur 25 % erhöht haben während die Transferausgaben in den letzten zehn Jahren um 47 % gestiegen sind.

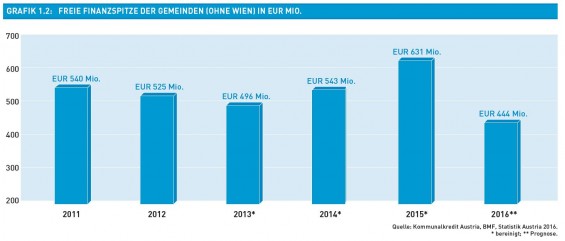

Freie Finanzspitze einigermaßen stabil

Ein überaus wichtiger Indikator für die Investitionsmöglichkeiten der Gemeinden ist die sogenannte „freie Finanzspitze“. Das ist jener Wert, der durch Abzug der Tilgung von Finanzschulden vom Saldo der laufenden Gebarung errechnet wird. Je höher die freie Finanzspitze ist, desto mehr können die Gemeinden außerhalb ihrer laufenden Pflichtausgaben investieren. Im Vergleich zu 2014 ist die freie Finanzspitze 2015 erneut gestiegen und betrug rund 631 Millionen Euro. Für 2016 wird allerdings ein Einbruch auf 444 Mio. Euro erwartet.

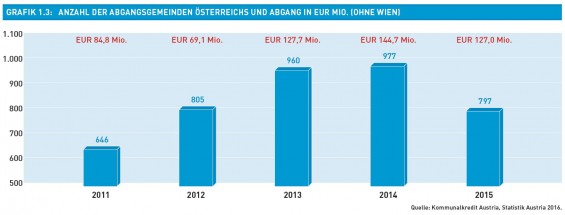

Abgangsgemeinden sind gemäß der hier verwendeten Definition jene Gemeinden, deren Ergebnis des ordentlichen Haushalts negativ ist. Bei der nachfolgenden Darstellung handelt es sich somit um eine reine Betrachtung des aktuellen Berichtsjahres. Würde man etwa jene im Berichtsjahr getätigten Ausgaben herausrechnen, die bereits im Vorjahr im ordentlichen Haushalt durch Überschüsse erwirtschaftet, also angespart, wurden sowie im Berichtsjahr getätigte Zuführungen aus dem ordentlichen an den außerordentlichen Haushalt, würde die Zahl der Abgangsgemeinden weitaus geringer ausfallen.

Die Anzahl der so ausgewiesenen Abgangsgemeinden sank im Jahr 2015 um 180 Gemeinden (-18,4 %) auf 797 (2014: 977). Teilweise ist dieser Rückgang auf den einmaligen Effekt der Gemeindezusammenlegungen in der Steiermark und einer folgenden Reduktion der Gesamtzahl der Gemeinden zurückzuführen. Das spiegelt sich in der Veränderung des prozentuellen Anteils der Abgangsgemeinden an allen österreichischen Gemeinden wider, der 2015 um 8,6 % im Vergleich zum Jahr 2014 gesunken ist. Zusätzlich ist dies bei der Entwicklung der Gesamtsumme der Abgänge ersichtlich, die im Jahr 2015 von 144,7 Mio. Euro um 17,7 Mio. Euro (-12,2 %) auf 127,0 Mio. Euro gesunken ist. (Grafik 1.3)

Finanzschulden zum dritten Mal in Folge reduziert

Seit 2011 sinkt der Schuldenstand der Gemeinden. Dieser Trend setzte sich auch im Jahr 2015 fort. Die Finanzschuld der Gemeinden sank 2015 um weitere 15 Mio. Euro oder 0,1 % auf 11,256 Mrd. Euro (2014: 11,271 Mrd. Euro).

Mehr als 60 % der Finanzverschuldung der Gemeinden fällt in den Bereich „Betriebe mit marktbestimmter Tätigkeit (Abschnitte 85 bis 89 der VRV)“; also Aufgabenbereiche, die sehr anlageintensiv sind und zunächst hauptsächlich über Fremdmittelaufnahmen finanziert werden (z. B. Abwasserbeseitigung, Müllentsorgung, Wasserversorgung). Die Finanzschulden aus diesem Bereich werden nicht in die öffentliche Verschuldung nach Maastricht einbezogen. Es ist dabei bemerkenswert, dass die Gemeinden trotz der rekordtiefen Zinsen genau diesen Teil der Finanzverschuldung in den letzten Jahren abbauten (-194 Mio. Euro für 2013 oder -2,6 %).

Die Maastricht-Schulden der Gemeinden gemäß VRV 1997 mit 4,017 Mrd. Euro (Kernhaushalt) entsprechen nicht den tatsächlichen Maastricht-Schulden der Gemeinden. Die Maastricht-Schulden der Gemeinden (gemäß ESVG 2010) ergeben sich nach Einbeziehung der Schulden der ausgegliederten Gesellschaften der Gemeinden sowie der Schulden der Gemeindefonds und Gemeindeverbände, Gemeinde-Krankenanstalten und Gemeindespitäler durch die Statistik Austria und lagen 2015 mit 7,297 Mrd. Euro um +0,2 % über dem Vorjahreswert.

Da sich die gesamten Maastricht-Schulden gemäß ESVG 2010 nur um 16 Mio. Euro erhöht haben (bei gleichzeitiger Erhöhung der Maastricht-Schulden im Kernhaushalt der Gemeinden gemäß VRV 1997 um 181,5 Mio. Euro), lässt sich ableiten, dass die Schulden der ausgegliederten Gesellschaften der Gemeinden gesunken sind.

Haftungen der Gemeinden

Erstmals sind die Gemeindehaftungen deutlich gesunken, von 6,41 Mrd. Euro um 237,4 Mio. Euro bzw. 3,7 % auf 6,18 Mrd. Euro (siehe Tabelle 1.6). Ein Grund dafür ist die Reduktion der Investitionen in den ausgegliederten Gesellschaften (aufgrund des Wegfalls des Vorsteuerabzugs für Investitionen). Alle Bundesländer mit Ausnahme Vorarlbergs (+1,7 % bzw. 11,5 Mio. Euro) haben die Haftungen reduziert.

Bei den ausgewiesenen Werten handelt es sich um Nominalbeträge der Haftungen, ein Rückschluss auf das tatsächliche Risiko der jeweiligen Haftung auf das Gemeindebudget ist nicht ableitbar. Der Großteil der Gemeindehaftungen besteht in der Regel gegenüber Gemeindeverbänden und ausgegliederten Betrieben und dient vor allem dazu, die Hinterlegungspflicht für in Anspruch genommene Darlehen bei den kreditgewährenden Instituten zu vermeiden und dadurch bessere Darlehenskonditionen zu erzielen. Dementsprechend ist davon auszugehen, dass die (auf Basis des ESVG 2010 nunmehr dem Sektor Staat zugeordneten) Schulden der ausgegliederten Gemeindegesellschaften durch die genannten Haftungen der Gemeinden besichert sind.

Rücklagen der Gemeinden steigen

Rücklagen der Gemeinden sind aus Haushaltsüberschüssen gebildete tatsächliche Reserven bzw. für Einzelprojekte zweckgebundene Mittel. 2015 erhöhte sich der Stand der Rücklagen im Vergleich zum Vorjahr um weitere 62,8 Mio. Euro bzw. 3,5 % auf 1,88 Mrd. Euro Damit befand sich der Rücklagenstand der Gemeinden (ohne Wien) 2015 auf dem Höchststand seit dem Jahr 2000. (Tabelle 1.7) Bei den Rücklagen ist zu berücksichtigen, dass ein wesentlicher Teil dieser Rücklagen sogenannte „Tilgungsrücklagen“ darstellt. Diese sind von den Gemeinden verpflichtend zur Tilgung von endfälligen Krediten zu bilden. Damit wird verhindert, dass Tilgungen durch neue Schuldaufnahmen erfolgen und es damit zu einer Überschuldung der Gemeinde kommen würde.

Die Gemeindefinanzen nach Bundesländern

Wie läuft das Finanzjahr 2016 bislang für die Gemeinden?

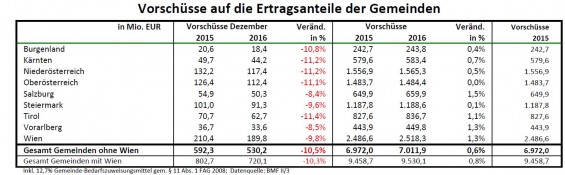

„Die Entwicklung der Ertragsanteile im Jahr 2016 ist nicht berauschend“, berichtet Gemeindebund-Chef Helmut Mödlhammer. Im Jahresvergleich sind die Vorschüsse für die Gemeinden (ohne Wien) um insgesamt 0,6 Prozent gestiegen.