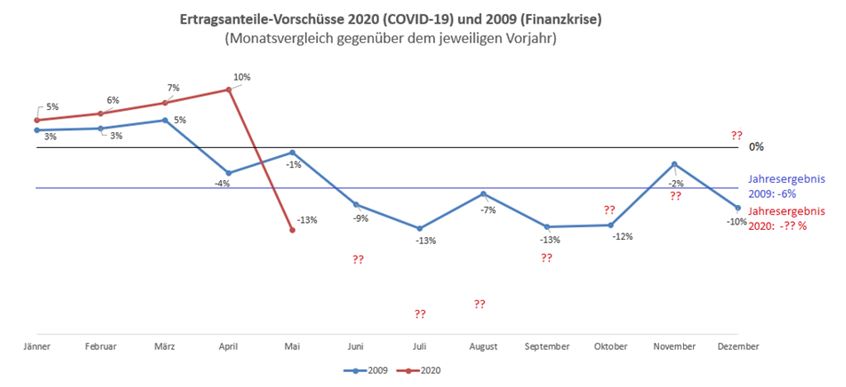

Der Einbruch der monatlichen Vorschüsse auf die Gemeindeertragsanteile hat nun bereits im Mai und nicht erst wie erwartet im Juni begonnen. Für die Gemeinden (ohne Wien) bedeutet das ein Minus von 13,1 Prozent.

Selbst die Experten des Finanzministeriums wurden von den Rückgängen des für die Mai-Vorschüsse relevanten Steueraufkommens im März überrascht. Vor allem der Umfang der Zahlungserleichterungen bei der Körperschaftsteuer und der Umsatzsteuer wurde unterschätzt. Das nächste halbe Jahr wird von starken Einbrüchen der monatsweisen Vorschüsse auf die Gemeinde-Ertragsanteile gegenüber dem Vorjahr gekennzeichnet sein werden, der Tiefststand dürfte voraussichtlich im Juli erreicht werden.

Mai-Vorschüsse bereits 13 Prozent im Minus

Wie gewohnt bilden die im März vom Bund vereinnahmten gemeinschaftlichen Bundesabgaben die Grundlage für die Mai-Vorschüsse auf die Gemeindeertragsanteile. Wobei „vereinnahmt“ im März im Fall der Umsatzsteuer den Jänner-Umsätzen und im Fall der Lohnsteuer den Februar-Löhnen entspricht.

Der nun erfolgte enorme Einbruch der Umsatzsteuereinnahmen (-14,2 Prozent gegenüber März 2019 aufgrund von Stundungen) gemeinsam mit den bereits für März – aber längst nicht in diesem Ausmaß – erwarteten Rückgängen bei der Einkommen- und Körperschaftsteuer (Herabsetzung der Vorauszahlungen und Stundungen) sorgten trotz weiterhin recht guter Monatsergebnisse bei der Lohnsteuer (+5,0 Prozent) und auch der Grunderwerbsteuer (+5,7 Prozent) für einen Einbruch der Mai-Vorschüsse der Gemeinden ohne Wien von -13,1 Prozent (Wien -10,4 Prozent). Das entspricht etwa dem Niveau der höchsten monatsweisen Rückgänge im Rahmen der Finanz- und Wirtschaftskrise 2009.

Da die monats- und bundesländerweise Entwicklung des Aufkommens an Grunderwerbsteuer (den Mai-Vorschüssen liegen die Steuerzahlungen vom März aus Erwerbsvorgängen vom Jänner 2020 zugrunde) sehr unterschiedlich ist, wie auch die Tabelle veranschaulicht, zeigen auch die Mai-Vorschüsse deutliche länderweise Abweichungen vom österreichweiten Minus (-13 Prozent) sowohl nach oben als auch nach unten. Da das Aufkommen an Grunderwerbsteuer in der Steiermark gegenüber dem März 2019 um rund 17 Prozent nachgab, verzeichnen die steirischen Gemeinden mit -16 Prozent das höchste landesweise Minus bei den Mai-Vorschüssen auf die Gemeindeertragsanteile. Ein entgegengesetzter Effekt zeigte sich in Vorarlberg.

Talsohle der Vorschüsse voraussichtlich im Juli

Der Effekt der gestundeten Umsatzsteuern, die bereits vor der Corona-Krise von Unternehmen vereinnahmt wurden, wird sich auch in den Juni-Vorschüssen fortsetzen und dazu kommt vor allem auch ein sinkendes April-Lohnsteueraufkommen (vor allem Kurzarbeit). Das Minus der Juni-Vorschüsse könnte somit noch etwas größer als jenes der Mai-Vorschüsse ausfallen. Wie hoch der Corona-bedingte Umsatzsteuer-Einbruch tatsächlich ausfällt, dürften dann die Juli-Vorschüsse zeigen und ebenso das volle Ausmaß des Lohnsteuer-Einbruchs.

Auch Grunderwerbssteuer wird zurückgehen

Neben weiterhin ausfallenden KöSt-Vorauszahlungen ist ab den Juli-Vorschüssen auch noch ein deutlicher Rückgang der Grunderwerbsteuer zu erwarten. Diese in den letzten Jahren sehr dynamische Abgabe zeichnet schließlich für rund 12 Prozent der Gemeindeertragsanteile verantwortlich. Im Ergebnis könnten die Juli-Vorschüsse dann sogar 25 bis 30 Prozent gegenüber dem Juli 2019 einbüßen. Damit sollte dann aber auch die Talstation erreicht sein, wenn die Öffnung der Wirtschaft wie geplant weitergehen kann und nicht größere neue Komplikationen auftreten. Generell muss man auch sagen, dass die Prozentsätze der nächsten Vorschuss-Monate auch noch etwas schlechter aussehen werden, weil 2019 (Vergleichsbasis) ein relativ starkes Abgabenjahr war.

Hoffnung auf Besserung zum Jahresende

Ab September könnten die Rückgänge bei den monatlichen Vorschüssen dann zügig wieder kleiner werden (eventuell auch aufgrund von Aufholeffekten, zum Beispiel aus dem produzierenden Bereich). Mit ersten positiven Vorzeichen bei der Entwicklung der monatsweisen Vorschüsse darf aber frühestens am Jahresende spekuliert werden, nämlich am ehesten dann, wenn die vom Bund gestundeten Steuern (aktuell bis Ende September) hoffentlich weitestgehend hereinkommen und zwei Monate danach wieder in Form von Vorschüssen an die Gemeinden überwiesen werden.

Im Vergleich zur Finanz- und Wirtschaftskrise, wo die Vorschüsse vom zweiten Quartal 2009 bis Mitte 2010 im Minus lagen, könnte der aktuelle Einbruch der Vorschüsse zeitlich etwas kürzer ausfallen. Betrachtet man die aktuellen Wirtschaftsprognosen, wird der Einbruch der Ertragsanteile 2020 aber insgesamt deutlich härter als jener 2009 ausfallen.

Weitergehende Prognosen sind schwierig

Prognosen sind schwierig, vor allem wenn sie die Zukunft betreffen – dieser bekannte Spruch gilt nicht zuletzt für die Frage, wie hoch das Minus der Gemeinde-Ertragsanteile, die rund ein Drittel der kommunalen Einnahmen ausmachen, 2020 ausfallen könnte.

Wohl nicht zuletzt aufgrund der vielen Unsicherheitsfaktoren (Entwicklung des Arbeitsmarkts, der internationalen Materialströme und Lieferketten, des inländischen Konsums und des Online-Handels, der in- und ausländischen Nächtigungen u.v.m.) liegt nach wie vor keine „Covid-19-Steuerprognose“ des BMF vor. Dieser Lapsus wird sicherlich bis Ende April behoben sein, denn schließlich soll Mitte Mai nun endlich das Bundesfinanzgesetz 2020 (der Bund arbeitet derzeit noch mit einem Budgetprovisorium) beschlossen werden, und hier braucht es im Vorfeld natürlich entsprechende Prognosen.

Bis dahin könnte man sich etwa an den (Stand 17. April) budgetären Einschätzungen der Experten aus dem Büro des Fiskalrates orientieren. Und auf Basis dieser könnte für die Gemeinden ohne Wien 2020 ein noch nie da gewesener Rückgang der Ertragsanteile im Bereich von 0,9 bis 1,1 Milliarden Euro (oder rund 11 bis 13 Prozent) die Folge sein.