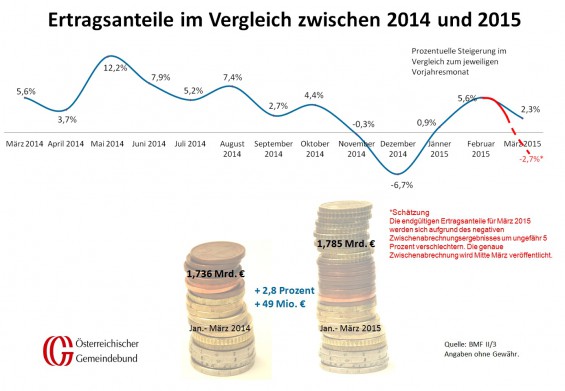

Da die Ertragsanteil-Vorschüsse eines Monats aus den Einnahmen an gemeinschaftlichen Bundesabgaben des zweitvorangegangenen Monats resultieren (die Vorschüsse Jänner bis Dezember entsprechen dem Abgabenerfolg von November bis Oktober), ist wie jedes Jahr auch 2014 zur periodengerechten Ermittlung der Ertragsanteile die sogenannte Zwischenabrechnung erforderlich. Das Ergebnis der Zwischenabrechnung wird mit den März-Vorschüssen verrechnet. Gemäß dem aktuellen Finanzausgleichsgesetz (FAG 2008) sind die Vorschüsse generell bis zum 20. des betreffenden Monats vom Bund an die Länder zu überweisen und bis zum 10. des Folgemonats von den Ländern an die einzelnen Gemeinden.

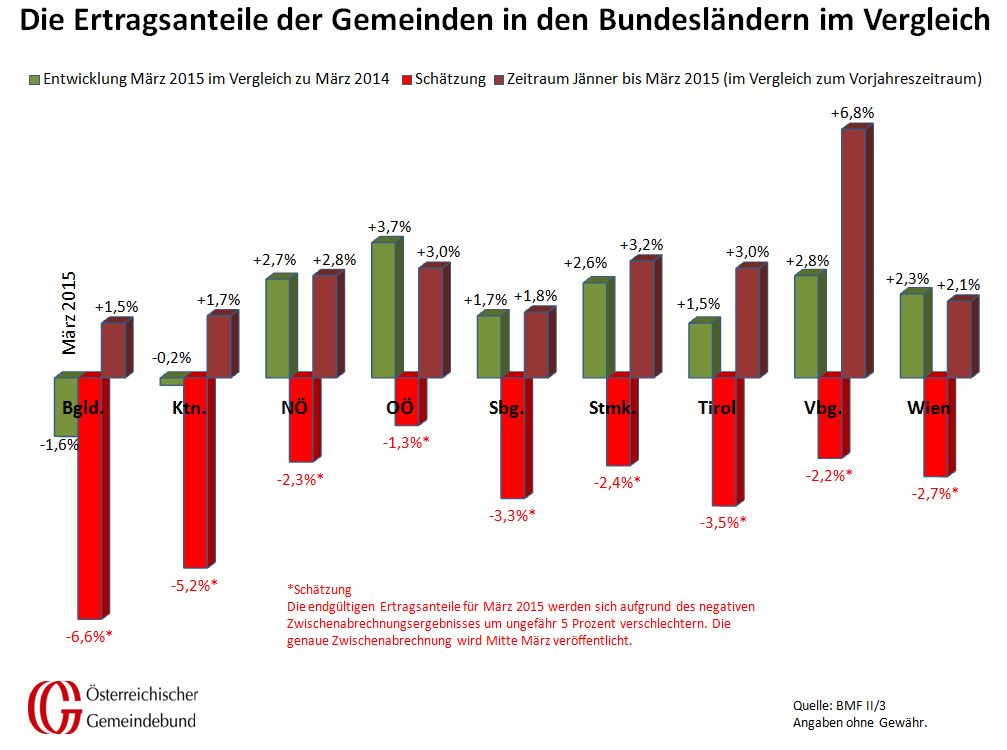

Zwischenabrechnung nach 2009 erstmals wieder negativ

Das Ergebnis der Zwischenabrechnung, das in der aktuellen Finanzausgleichsperiode mit Ausnahme des Krisenjahres 2009 immer positiv war, wird für das Jahr 2014 gemäß den vorläufigen Zahlen des Finanzministeriums mit rund 25 bis 30 Millionen Euro negativ ausfallen. Die Begründung dafür liegt vorwiegend in bereits erfolgten Übergenüssen, die durch die im Finanzausgleichsgesetz verankerten Vorschüsse auf die Kapitalertragsteuer II auf Zinsen entstanden sind und die aufgrund der Eintrübung der Konjunktur nicht mehr durch die Abgabeneinnahmen am Ende des Jahres 2014 aufgefangen werden konnten. Somit wird die am 20. März 2015 vom BMF an das jeweilige Land erfolgende Überweisung der März-Vorschüsse bereits um die entsprechenden Anteile an diesem negativen Zwischenabrechnungsbetrag vermindert sein – diese reichen von rund 0,7 Millionen Euro bei den burgenländischen Gemeinden bis etwa sieben Millionen Euro bei der Gemeinde Wien. Prozentuell ausgedrückt, reduzieren sich durch dieses Zwischenabrechnungsergebnis die bis 10. April 2015 von den Ländern zu überweisenden März-Vorschüsse der Gemeinden (ohne Berücksichtigung weiterer Abzüge, z.B. Umlagen) um etwa fünf Prozentpunkte.

Schwache März-Vorschüsse

Auch ohne die negative Zwischenabrechnung 2014 sind aktuellen März-Vorschüsse bereits in zwei Bundesländern gegenüber dem Vergleichsmonat des Vorjahres im Minus – die burgenländischen Gemeinden mit rund minus 1,6 Prozent und die Kärntner Gemeinden mit etwa minus 0,2 Prozent. Die Gemeinden der restlichen Bundesländer liegen im Plus.

Spitzenreiter sind diesmal die oberösterreichischen Gemeinden mit einem Plus von 3,7 Prozent. Als Gründe für die schwachen März-Vorschüsse sind etwa die Konsumflaute im Weihnachtsgeschäft und damit die rückläufigen Jänner-Einnahmen an Umsatzsteuer sowie die gesunkenen Einnahmen aus der Energieabgabe zu nennen. Die unterschiedlichen länderweisen Ergebnisse resultieren einmal mehr aus den Monat für Monat sehr unterschiedlichen Einnahmen aus der Grunderwerbsteuer, die nach dem länderweisen Aufkommen der gemeindeweisen Verteilung des FAG zugeführt wird. Insgesamt gesehen liegt der Zuwachs der März 2015-Vorschüsse bei den Gemeinden ohne Wien, ebenso wie bei der Bundeshauptstadt bei bescheidenen 2,3 Prozent.

Dass das Zwischenabrechnungsergebnis aus Sicht der BMF-Experten besser als befürchtet ausgefallen ist, ist ein schwacher Trost, denn vom mageren Wachstum der März-Vorschüsse (siehe auch die graphische Abbildung) sind noch die oben beschriebenen fünf Prozentpunkte abzuziehen, womit die aktuellen Vorschüsse die Gemeindeertragsanteile dann in allen Bundesländern negativ sind.