4.1.2016 – Mit dem Knallen der Korken beginnt für die Gemeinden eine große Bandbreite an gesetzlichen Neuerungen. Nicht nur weniger Einnahmen, sondern auch die Registrierkassenpflicht oder die höheren Steuern für Kindergärten bringt etwa die Steuerreform. Auch medial nicht so präsente Änderungen wie im Wahlrecht oder die ab Jänner kostenlose Firmenbuchabfrage werden 2016 wirksam. Gemeinsam mit den Gemeindebund-Experten Konrad Gschwandter und Bernhard Haubenberger wagen wir den Blick ins kommunale Jahr 2016.+

Überblick über die Themen 2016:

Abgeltungsverordnung

Nach jahrlangen Verhandlungen tritt die Abgeltungsverordnung mit 1. Jänner 2016 in Kraft. Damit erhalten Gemeinden für die Mitsammlung von Verpackungen im Restmüll zusätzliche Abgeltungen von der für Verpackungen zuständigen Wirtschaft.

Asylwesen

Das eigens geschaffene Bundesverfassungsgesetz über die Unterbringung und Aufteilung von hilfs- und schutzbedürftigen Fremden wird auch im Jahr 2016 auf der tagespolitischen Agenda in den Gemeinden stehen. Dem Gesetz zufolge sind die Gemeinden angehalten, Plätze im Ausmaß von 1,5 Prozent der Bevölkerung für die Unterbringung von Flüchtlingen bereitzuhalten. Zudem wird sich im Jahr 2016 die Flüchtlingskrise vor allem bei den Kosten für die Mindestsicherung, die bis zu 50 Prozent von den Gemeinden zu finanzieren sind, bemerkbar machen. Die aktuellsten Infos zum Thema Asyl finden Sie in einem eigenen Kommunalnet-Schwerpunkt.

Barrierefreiheit

Die Übergangsbestimmungen des Bundes-Behindertengleichstellungsgesetz laufen mit Ende des Jahres 2015 aus. Die Gemeinden sind in jenen Bereichen von der Geltung dieses Gesetzes betroffen, in denen sie hoheitliche Angelegenheiten aus dem Vollzugsbereich des Bundes wahrnehmen, sei dies im Rahmen ihres eigenen oder im Rahmen des übertragenen Wirkungsbereichs. Ebenso betroffen sind Gemeinden, soweit es um den Zugang zu allgemein angebotenen oder zur Verfügung gestellten Gütern oder Dienstleistungen geht, der auf Grundlage von Art 10 Abs. 1 Z 6 B-VG Gegenstand von zivilrechtlichen Vorschriften des Bundes ist oder sein könnte (etwa das Schwimmbad).

Ab1. Jänner 2016 ist daher eine Schadenersatzklage möglich ist, wenn keine Barrierefreiheit geschaffen wurde. Ausnahmen gibt es, wenn die Herstellung der Barrierefreiheit zu einer unverhältnismäßigen Belastungen führen würde oder aber die Umsetzung rechtswidrig wäre (Baurecht, Denkmalschutz etc). Einen detaillierten Artikel zu diesem Thema finden Sie auch in der RFG-Schriftenreihe 2/2015.

Erhöhung des ermäßigten Umsatzsteuersatzes von zehn auf 13 Prozent

2016 wird im Rahmen der Steuerreform der ermäßigte Umsatzsteuersatz in einigen Bereichen auf 13 Prozent angehoben, u.a. im Kunst-, Kultur- und Sportbereich aber auch bei Kinderbetreuungseinrichtungen, die zwar grundsätzlich steuerbefreit sind, aber wo die Gemeinden in vielen Fällen aufgrund der Möglichkeit des Vorsteuerabzugs in die Steuerpflicht optiert haben. Viele Gemeinden mit solchen Kinderbetreuungseinrichtungen haben in den vergangenen Wochen durch Beschluss eines Gemeinnützigkeits-Statuts bereits politisch klar zum Ausdruck gebracht, dass sie im Gegensatz zum Bund nicht bereit sind, die von den Eltern zu tragenden Ausgaben für die Betreuung ihrer Kinder durch die ansonsten ab 1. Jänner 2016 erfolgende Erhöhung des Umsatzsteuersatzes zu verteuern.

Mit dem Beschluss eines solchen (BAO-konformen) Statuts zum Erhalt des zehnprozentigen Steuersatzes, der grundsätzlich auch nach dem 31. Dezember 2015 möglich ist, sind jedoch körperschaftsteuerliche Folgen verbunden, die zwar in aller Regel zu keiner Steuerbelastung, jedoch zu einem gewissen Verwaltungs- bzw. Steuerberatungsaufwand führen werden. Und zwar sind durch den Wechsel eines bisher steuerpflichtigen Betriebs gewerblicher Art (BgA) in den Gemeinnützigkeitsbereich die „stillen Reserven“ (vereinfacht gesagt Verkehrswert minus Buchwert der beweglichen und unbeweglichen Wirtschaftsgüter des Kindergartens) aufzudecken und zu versteuern. Davon können jedoch die Verluste des Kindergarten BgA’s der vergangenen drei Jahre abgezogen werden, womit kein positiver Unterschiedsbetrag (für die 25%ige KÖSt) entstehen dürfte. Um eine vereinfachte Berechnung dieser stillen Reserven ohne große Beraterkosten zu ermöglichen, finden derzeit Gespräche mit dem Finanzministerium statt. Bis zum Februar 2016 soll ein Verhandlungsergebnis vorliegen. Abseits der Körperschaftsteuer ist anzuführen, dass ein durch den Beschluss eines Statuts erfolgter Wechsel eines Kindergarten-BgA zur Gemeinnützigkeit keinen Immobilienertragsteuer-Selbstberechnungstatbestand erfüllt, wenn betroffene Grundstücke nach wie vor der jeweiligen Gemeinde gehören.

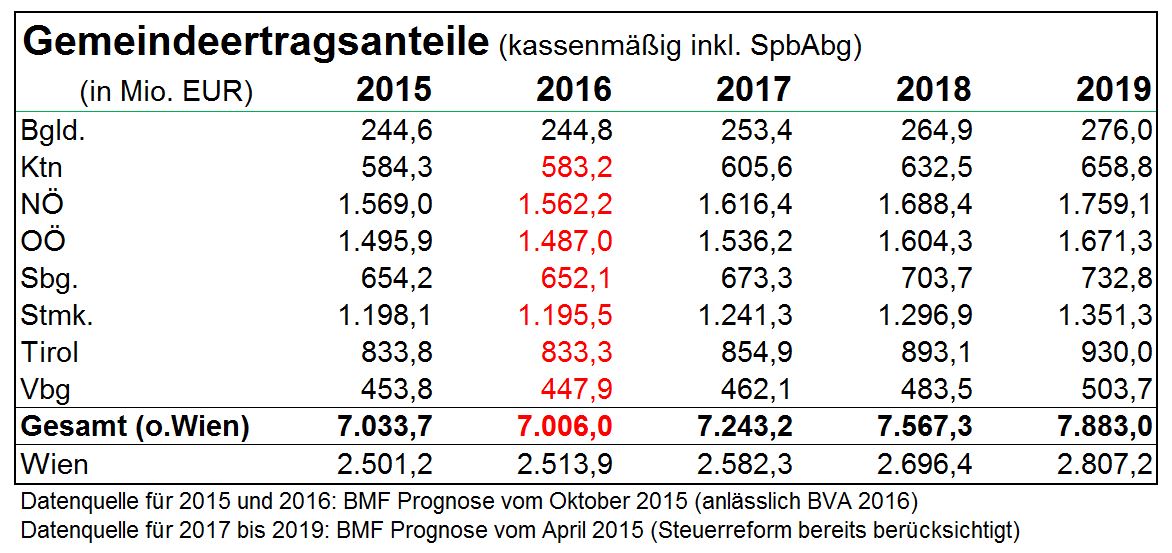

Ertragsanteile

Mit dem neuen Jahr wird sich die Steuerreform 2015/2016 auch deutlich bei den Ertragsanteilen niederschlagen. Gemäß der jüngsten BMF-Prognose wird 2016 bei den Gemeinden ohne Wien mit einem Rückgang der Ertragsanteile gegenüber 2015 um rund 0,4 Prozent zu rechnen sein. Demgegenüber wird Wien aufgrund seines Bevölkerungszuwachses auch 2016 mit 0,5 Prozent leicht im Plus sein. Insgesamt wird die Steuerreform durch den Wegfall von gut zwei Milliarden Euro an Lohnsteuer, an der die Kommunen zu 11,883 Prozent über den Finanzausgleich beteiligt sind, die Gemeinden jährlich rund 250 Millionen Euro kosten.

Im Zuge der Steuerreform wurde auch der aktuelle Verteilungsschlüssel der Grunderwerbsteuer (96% ging bis Ende des Finanzausgleichsjahrs 2015 an die Gemeinden und 4% an den Bund) im FAG geändert. Der Bundesgesetzgeber argumentierte dies dahingehend, dass die durch die Steuerreform resultierenden Mehreinnahmen (v.a. durch die Steuererhöhung bei unentgeltlichen Übertragungen) allen Gebietskörperschaften gemäß dem allgemeinen FAG-Schlüssel (Bund/Länder/Gemeinden: 67,417/20,700/11,883 Prozent) zukommen sollen und fixierte diese Mehreinnahmen im Finanzausgleichsgesetz mit 30 Millionen Euro pro Jahr. Durch diese veränderte Aufteilung wird der bisherige Anteil der Gemeinden an der Grunderwerbsteuer je nach jährlichem Aufkommen ab dem Jahr 2016 um zwei bis vier Prozentpunkte geringer ausfallen als bisher.

Gehaltssteigerung

Ab 1. Jänner 2015 dürfen sich alle Gemeindebediensteten auch über leichte Gehaltssteigerungen freuen. In allen Bundesländern bis auf Kärnten steigen die Gehälter um 1,3 Prozent. In Kärnten steigen sie um ein Prozent, die restlichen 0,3 Prozent sollen in den Jahren 2017 (0,15%) und 2018 (0,15%) auf die vereinbarte Bundeseinigung für die Gehälter draufgerechnet werden.

Ähnlich ist es bei den Bürgermeisterbezügen: Ab 1. Jänner 2015 steigen diese um 1,2 Prozent. In Kärnten gibt es für die Bürgermeister aufgrund der schwierigen Finanzsituation des Landes keine Erhöhung.

Haushaltsrecht

Die im Oktober 2015 erlassene Voranschlags- und Rechnungsabschlussverordnung (VRV 2015) und ihr Drei-Komponenten-System (Ergebnishaushalt, Finanzierungshaushalt und Bilanz) ist von den Städten (spätestens) im Haushaltsjahr 2019 und von den kleineren Städten und Gemeinden bis 10.000 Einwohner mit 2020 anzuwenden. Die weiterhin geltende VRV 1997 tritt Ende 2018 bzw. Ende 2019 außer Kraft. Es ist damit sowohl für die Gemeinden (EDV-Umstellung, Schulung etc.) als auch für die Länder (z.B. zur Schaffung der der nötigen landesgesetzlichen Nachfolgeregelungen, etwa was die Ansatzpunkte für genehmigungspflichtige Rechtsgeschäfte) ausreichend Zeit für eine nicht überstürzte und gewissenhafte Umstellung auf dieses neue Rechnungswesen-Regime.

Das Jahr 2016 könnte von Gemeindeseite etwa dafür genutzt werden, das kommunale Vermögen zu erheben bzw. vorhandene Anlagenspiegel zu vervollständigen. Aber es wird vom Bund hoffentlich auch dafür genutzt, die gemachten Versprechungen wie etwa Schulungsmaßnahmen und die Bereitstellung von Unterlagen einzulösen. Die Länder sollen in den kommenden zwölf Monaten die nötigen Änderungen in den Gemeindeordnungen vornehmen.

Kindergarten

Gemäß der im Herbst 2015 abgeschlossenen Art. 15a B-VG Vereinbarung „über die halbtägig kostenlose und verpflichtende frühe Förderung in institutionellen Kinderbildungs- und -betreuungseinrichtungen in den Kindergartenjahren 2015/16, 2016/17 und 2017/18“ sind alle Eltern von jenen Kindern, die vor dem 1. September des jeweiligen Jahres ihr viertes Lebensjahr vollendet haben, zu einem Gespräch einzuladen. Im Rahmen dieses verpflichtenden Elterngesprächs sind die positiven Auswirkungen des Kindergartenbesuchs auf die kognitiven, sprachlichen, körperlichen und sozialen Fähigkeiten des Kindes, darzulegen und eine Empfehlung zum halbtägigen Besuch im vorletzten Kindergartenjahr abzugeben. Das zweite verpflichtende Kindergartenjahr, wie es im Zuge der Bildungsreform vorgesehen ist, ist legistisch noch nicht umgesetzt.

Klarstellung beim Erlassen von Kommunalsteuerbescheiden

Im Zuge des am 9. Dezember im Nationalrat beschlossenen Abgabenänderungsgesetzes 2015 erfolgte in § 11 Abs. 3 KommStG die Klarstellung, dass ein im Rahmen der Selbstberechnung vom Steuerschuldner selbst berechneter und der Abgabenbehörde bekannt gegebener Kommunalsteuerbetrag vollstreckbar ist. Unterlassene oder unrichtig bekannt gegebene Beträge können binnen drei Monaten ab Einreichung der Abgabenerklärung von Steuerschuldner berichtigt werden. Falls sich diese Berichtigung als nicht richtig erweist, ist aber jedenfalls ein Abgabenbescheid zu erlassen.

Kostenlose Firmenbuchabfrage

Aufgrund der Gerichtsgebühren-Novelle 2015 werden mit 1. Jänner 2016 Abfragen aus dem Firmenbuch, welche durch die Gemeinden (bzw. durch den Bund und die Länder) zum Amtsgebrauch vorgenommen werden, zur Gänze von der Gebührenpflicht befreit.

Normengesetz

Der neue Rechtsrahmen für das Normenwesen, der in Teilen bereits mit 1. Jänner 2016 in Kraft treten wird, schafft Transparenz und trifft klare Vorgaben und Kontrollmechanismen bei der Erarbeitung von Normen. Im Ergebnis wird dies dazu führen, dass die Zunahme neuer und die Überarbeitung bestehender Regelwerke gedämpft und damit ein kostentreibender Faktor im Zaum gehalten wird. Neben diesem positiven Effekt profitieren Gemeinden auch davon, dass künftighin ein Teil der für verbindlich erklärten Normen kostenfrei sein werden. Mehr zum Thema Normengesetz können Sie in einem Artikel von Bernhard Haubenberger nachlesen.

Parkausweise für Menschen mit Behinderung ungültig

Parkausweise für Menschen mit Behinderung, die vor dem 1. Jänner 2001 ausgestellt worden sind, verlieren mit 31. Dezember 2015 ihre Gültigkeit. In diesem Fall muss ein neuer Ausweis beim Sozialministeriumservice (früher: „Bundessozialamt“) beantragt werden. Parkausweise, die nach dem 1. Jänner 2001 ausgestellt worden sind, bleiben weiterhin gültig.

Recycling-Baustoffverordnung

Viel neue Bürokratie und höhere Kosten wird die am 1. Jänner 2016 in Kraft tretende Recycling-Baustoffverordnung verursachen. Diese verfolgt unter anderem das Ziel einer Erhöhung der Recyclingmassen bei Baustoffen. Da künftig jeder, bei dem mehr als 100 Tonnen Bau- und Abbruchabfällen anfallen, eine Schad- und Störstofferkundung durch eine fachkundige Person durchführen lassen muss, bedeutet die Entsorgung dieser Abfälle eine deutliche Kostensteigerung. Abbruchkonzepte, chemische Analysen und zahlreiche Dokumentations- und Aufzeichnungspflichten begleiten in weiterer Folge den Abbruchvorgang und den weiteren Weg bis zum Recycling und der Wiederverwendung als Recycling-Baustoff. Die Dokumentationen sind außerdem sieben Jahre lang aufzubewahren. Des Weiteren gibt es genaue Vorgaben bei der Trennung der wiederverwertbaren und einem Recycling zuführbaren Abbruchmaterialien. Hierbei sind wiederum genaue Grenzwerte einzuhalten.

Registrierkassen- und Belegerteilungspflicht

Als zentrale Maßnahme zur Bekämpfung von Steuerbetrug im Rahmen der Steuerreform startet ab 1. Jänner 2016 die in der Bundesabgabenordnung (BAO) geregelte Registrierkassen- und Belegerteilungspflicht. Sie gilt grundsätzlich ab einem Jahresumsatz von 15.000 Euro je Betrieb, sofern die Barumsätze (auch Bankomat- und Kreditkarte) z.B. des Gemeindeschwimmbads, -museums, -skilifts etc. 7.500 Euro je Betrieb im Jahr überschreiten, wobei es einige Ausnahmen gibt. Daneben sind die Kunden bzw. Gemeindebürger auch verpflichtet, Belege entgegenzunehmen und bis außerhalb der Geschäfts/Gemeinderäumlichkeiten bei sich zu tragen, wobei die Verletzung der Belegannahmepflicht keine Ordnungswidrigkeit darstellt. Darüber hinaus muss gemäß der Registrierkassensicherheitsverordnung ab 1. Jänner 2017 jede Registrierkasse mit einem Manipulationsschutz versehen sein (das Buchhaltungssystem der Gemeinde und ihrer Betriebe sollte daher in sich geschlossen sein, also frei von händischen Einzelübernahmen von Registrierkassen) und elektronisch signierte Belege ausstellen. Im Zusammenhang mit diesem Maßnahmenpaket wurde auch die Barumsatzverordnung 2015 erlassen, die etwa für gemeinnützige Betriebe gewerblicher Art von Gemeinden (z.B. Museen oder Theateraufführungen) eine vereinfachte Losungsermittlung durch Kassasturz ermöglicht.

Nicht unter die Registrierkassen- und Belegerteilungspflicht fallen der Hoheitsbereich der Gemeinde sowie Tätigkeiten, die gemäß den Voraussetzungen der BAO und des BMF-Erlasses zur Einzelaufzeichnungs-, Registrierkassen- und Belegerteilungspflicht in den begünstigten (gemeinnützigen) Bereich fallen. Dazu zählen etwa gesellige Veranstaltungen wie Gemeinde- und Feuerwehrfeste oder auch gemeinnützige Kindergärten. Nicht unter die Registrierkassenpflicht fällt der kommunale Müll-, Wasser- und Kanalbereich, auch wenn die Barumsatzgrenze überschritten wird. Sehr wohl gilt aber auch hier die Belegerteilungspflicht, wobei es ausreicht, wenn auf dem Zahlungsbeleg auf den Gebührenbescheid verwiesen wird. Details zur Registrierkassenpflicht können Sie auch in einem Fachartikel von Christoph Nestler nachlesen.

Teilzeitmitarbeiter: Neue Informationspflicht

Gemäß dem im Zuge der Arbeitsrechts-Änderungsgesetzes 2015 beschlossenen § 19d Abs. 2a des Arbeitszeitgesetzes ist der Arbeitgeber ab 1. Jänner 2016 verpflichtet, teilzeitbeschäftigte Arbeitnehmer bei Ausschreibung von im Betrieb frei werdenden Arbeitsplätzen, die zu einem höheren Arbeitszeitausmaß führen können, zu informieren. Die Information kann auch durch allgemeine Bekanntgabe an einer geeigneten, für die Teilzeitbeschäftigten leicht zugänglichen Stelle im Betrieb, durch geeignete elektronische Datenverarbeitung oder durch geeignete Telekommunikationsmittel erfolgen.

Wahlrecht

Ab 1. Jänner 2016 können Bürger ausgefüllte Wahlkarten in jedem beliebigen Wahllokal während der Öffnungszeiten abgeben. Dies gilt für alle bundesweiten Wahlen (Bundespräsidentenwahlen, Nationalratswahlen, Europawahlen).

| Wahl | Termin |

| Gemeinderatswahl Tirol | 28. Februar 2016 |

| Gemeinderatswahl St. Pölten | 17. April 2016 |

| Wahl des Bundespräsidenten | 24. April 2016 |

Vergaberecht

Am 1. März 2016 tritt die Novelle des Bundesvergabegesetzes in Kraft, mit der das Bestbieterprinzip verpflichtend und nahezu für alle Vergabeverfahren eingeführt wird. Für die Gemeinden bedeutet die Novelle zusätzlichen Prüf- und finanziellen Aufwand. Alle Details des neuen Gesetzes können Sie auch im Artikel von Bernhard Haubenberger nachlesen.

2016 – Das Jahr der Verhandlungen

Nicht nur der Finanzausgleich und in diesem Zusammenhang auch eine mögliche stärkere Aufgabenorientierung (mit all ihren Vor- und Nachteilen) oder die Reform und Vereinfachung vorhandener Verteilungsschlüssel werden 2016 von den Bund, Ländern, Städtebund und Gemeindebund verhandelt werden, sondern auch eine Reihe weiterer finanziell bedeutsamer Themen. So sollen beispielsweise in der Gesundheits- und Pflegefinanzierung (Bevölkerungsalterung, Medikamentenpreise, Ärztearbeitszeiten, Reform der Pflegeberufe) wesentliche Vereinbarungen für die Zukunft getroffen oder auch – vor allem mit Blick auf die Asyl- und Flüchtlingszahlen – die enorm steigenden Ausgaben für die Mindestsicherung eingebremst werden.