Europawahl, schulische Tagesbetreuung, Grundsteuer – unsere Experten können zwar nicht alles Themen vorhersehen, die uns 2019 beschäftigen, aber zumindest einige zeichnen sich schon ab. Was tut sich 2019 sonst noch?

2018 war in der kommunalen Themenlage geprägt von den Auswirkungen der Abschaffung des Pflegeregresses und der künftigen Finanzierung des Ausbaus der Kinderbetreuung. Auch für 2019 stehen einige Themen schon fix auf der Tagesordnung. Die Fachreferenten des Gemeindebundes Mag. Daniela Fraiß (Brüssel), Mag. Bernhard Haubenberger (Recht) und Konrad Gschwandtner, BA (Finanzen) haben die wichtigsten Themen für 2019 für Sie zusammengestellt.

Änderung der Prüfungsorganisation der lohnabhängigen Abgaben

Durch das „Gesetz über die Zusammenführung der Prüfungsorganisationen der Finanzverwaltung und der Sozialversicherung“ (ZPFSG) wird ab 2020 anstelle der GPLA (Gemeinsame Prüfung der lohnabhängigen Abgaben durch Finanzverwaltung und Sozialversicherungen) ein einheitlicher Prüfdienst der Finanzverwaltung für lohnabhängige Abgaben und Beiträge geschaffen. Darunter fällt auch die Kommunalsteuer, die aufkommensstärkste gemeindeeigene Abgabe. Dementsprechend werden hier im Laufe des Jahres 2019 einige Umsetzungsmaßnahmen zu erfolgen haben, in die gemäß dem zu Redaktionsschluss vorliegenden Gesetzesentwurf auch der Gemeindebund eingebunden werden soll. Eine gegenüber dem ursprünglichen Entwurf sieht der Gesetzesbeschluss des Nationalrates vom 11. Dezember 2018 eine sehr positive Neuerung vor: Neben verstärkten Informationspflichten des künftigen „Prüfdienstes für lohnabhängige Abgaben und Beiträge“ an die Gemeinden (hinsichtlich KommSt-Prüfungen) sieht § 11 ZPFSG ein sogenanntes „Anforderungsrecht“ vor, wonach der Prüfdienst auf Anforderung einer Gemeinde eine Kommunalsteuerprüfung durchzuführen hat (und zwar unabhängig einer gesonderten Begründung).

Ein weiteres Reformvorhaben der Bundesregierung zu den lohnabhängigen Abgaben betrifft die ebenfalls im Regierungsprogramm vorgesehene Harmonisierung der Bemessungsgrundlagen, was auch eine zentrale Einhebung der Kommunalsteuer durch den Bund inkludieren würde. Eine solche Reform, zu der derzeit noch keine Details vorliegen, wird aus kommunaler Sicht jedoch vor dem Hintergrund der Gemeindeautonomie, der Einnahmensicherheit und allfälliger finanzausgleichs-rechtlicher Folgewirkungen zu bewerten sein.

Brexit im März

Vor gar nicht langer Zeit glaubte man noch, 2019 gäbe es auf europäischer Ebene nur ein zentrales Thema, nämlich die EU-Wahlen. Die Relevanz dieser Wahl sollte daher nicht unterschätzt werden, für die künftige Ausrichtung der Union ist es durchaus bestimmend, welche Mehrheitsverhältnisse im EU-Parlament herrschen. Mit dem Brexit hat sich jedoch eine zweite Priorität aufgetan. Denn der Austritt Großbritanniens Ende März und die darauffolgende Übergangsphase benötigen weitere Verhandlungen zwischen der Union und dem Vereinten Königreich.

Der Brexit wird sich auf alle Lebensbereiche auswirken, vor allem natürlich in Großbritannien. Die vor dem Referendum gemachten Versprechungen sind nicht zu halten, stattdessen wird klar, dass genau jene, die sich besonders viel vom Austritt erwarteten, am meisten verlieren werden. Aber auch österreichische Gemeinden bleiben von den Auswirkungen des britischen Austritts nicht verschont. Sei es bei Fragen zum Wahlrecht britischer Bürger bei Kommunalwahlen, bei der Meldung britischer Bürger in der Gemeinde, bei Gemeindepartnerschaften oder Erasmus.

Langjährig in Österreich lebende Briten behalten zwar ihr Aufenthaltsrecht, sind aber dennoch Drittstaatsangehörige. D.h. das durch EU-RL 94/80/EG gewährte aktive und passive Wahlrecht bei Kommunalwahlen gilt für Briten nicht mehr. Auch können sich Briten in Zukunft nur in dem EU-Mitgliedstaat längerfristig legal aufhalten, in dem sie schon vor dem Brexit ihren Lebensmittelpunkt hatten. Sie können nicht ohne weiteres in einen anderen EU-Staat ziehen bzw. auch nicht länger als fünf Jahre nach Großbritannien zurückkehren, ohne ihr Aufenthaltsrecht zu verlieren. Auch die Auswirkungen auf die Wirtschaft lassen sich derzeit noch nicht abschätzen.

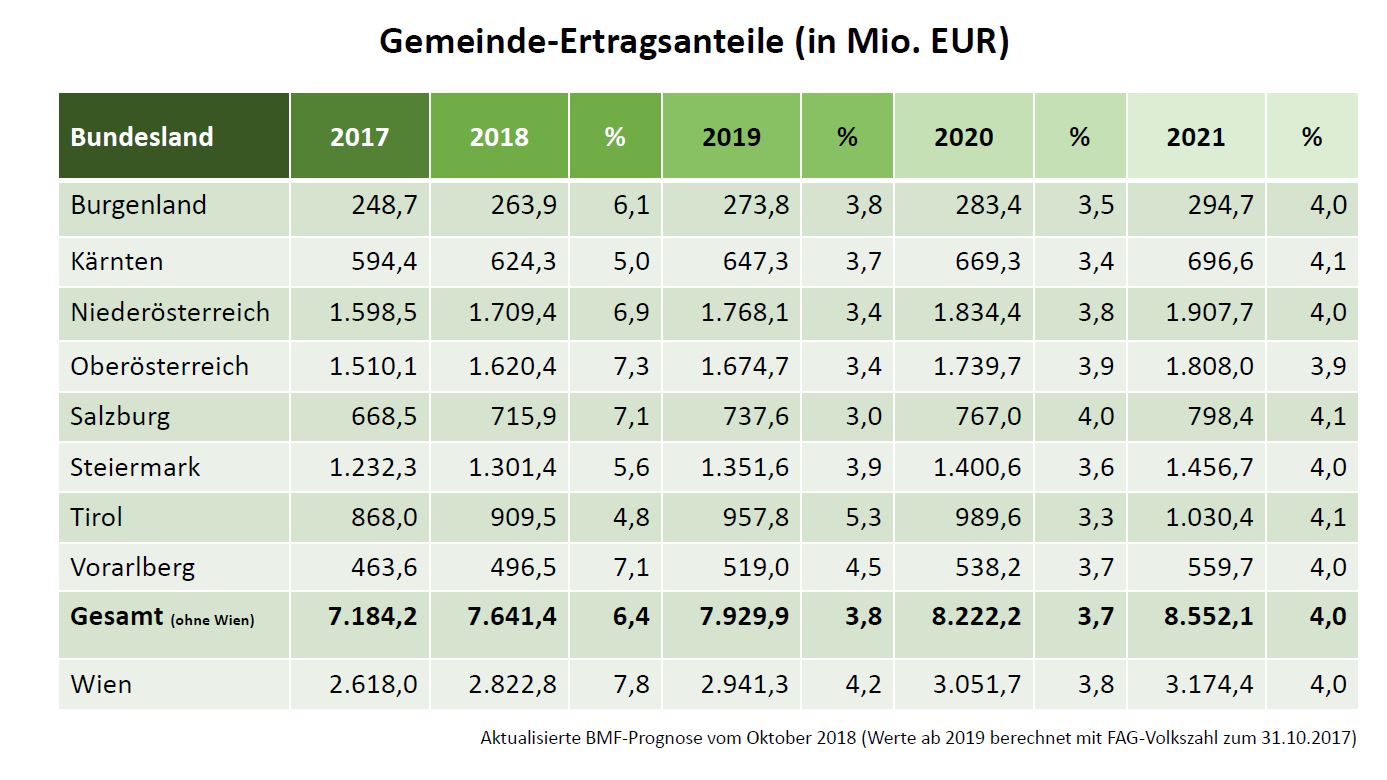

Entwicklung der Ertragsanteile und Steuerreform

Die Rechnungsabschlüsse der Gemeinden haben ein sehr investitionsintensives Jahr 2017 gezeigt, vor allem in den Bereichen Kinderbetreuung, Schulen und Gesundheit. Da die Ertragsanteile 2017 aufgrund der Steuerreform 2015/2016 in fast allen Bundesländern stagnierten, mussten in anderen Bereichen Einsparungen getätigt bzw. Investitionen hintangestellt werden. Dieser Trend dürfte sich im mittlerweile abgelaufenen Jahr 2018 fortgesetzt haben. Im Unterschied zu 2017 stiegen die Ertragsanteile aufgrund der deutlich verbesserten konjunkturellen Lage zwar deutlich an, auf der anderen Seite stiegen jedoch auch die Ausgaben (Umlagen) vor allem im Sozial- und Pflegebereich, nicht zuletzt aufgrund des Pflegeregress-Verbots.

Nebenstehende Tabelle zeigt die vom BMF kürzlich aktualisierte Prognose der kassenmäßigen Ertragsanteile in den Jahren 2019 bis 2021. Hier zeigt sich bereits, dass der Höhepunkt des Wirtschaftswachstums des Jahres 2018 (reales BIP-Wachstum von gut 3%) bereits überschritten ist und in den Folgejahren auf 1,8 bis 2,0 Prozent zurückgehen soll, womit sich auch die natürliche Dynamik der Ertragsanteile wieder auf 3,5 bis vier Prozent reduzieren wird. Zusätzlich soll gemäß den Plänen der Bundesregierung mit dem Jahr 2020 eine große Steuerentlastung in Kraft treten, die sich auch massiv auf die Entwicklung der Gemeindeertragsanteile auswirken wird. Nähere Details sind noch nicht bekannt, mit einem Zuwachs der Ertragsanteile 2020 ist dann jedoch jedenfalls einmal nicht mehr zu rechnen.

EU-Wahlen am 26. Mai 2019

Die EU-Wahlen finden in den Gemeinden statt und müssen dort organisiert werden. Außerdem sind die EU-Abgeordneten wichtige Ansprechpartner der kommunalen Ebene im Gesetzgebungsprozess. Die Erfahrung zeigt, dass die Einflussmöglichkeiten einzelner Abgeordneter nicht unterschätzt werden dürfen. Sind diese in ihren Fraktionen gut vernetzt, anerkannt und zeigen sie Verständnis für kommunale Argumentation und Expertise, kann mit ihrer Hilfe EU-Recht wesentlich mit- und kommunalfreundlich(er) gestaltet werden. Es lohnt sich daher, einen Blick in die Lebensläufe der Kandidaten zu werfen und sie nach ihren Erfolgen und bisherigen Erfahrungen zu bewerten.

Grundsteuer-Reform in Deutschland (und Österreich?)

Auch für die heimische, seit Jahren von Bundesseite auf die lange Bank geschobene Reform der Grundsteuer B wird die im Jahr 2019 durchzuführende Reform der Einheitsbewertung in Deutschland von großem Interesse sein und sollte für Bewegung in der österreichischen Reformdebatte sorgen. Am 10. April 2018 hatte nämlich das deutsche Bundesverfassungsgericht (vergleichbar mit unserem Verfassungsgerichtshof) zu Recht erkannt, dass die Regelungen des Bewertungsgesetzes zur Einheitsbewertung von Grundvermögen mit dem allgemeinen Gleichheitssatz unvereinbar sind und sich die Besteuerung immer weiter von den aktuellen, realen Verhältnissen entfernt. Der deutsche Gesetzgeber hat nun bis Ende 2019 Zeit, sein mit Österreich vergleichbares Bewertungs- und Grundsteuerregime zu reparieren.

Bereits für Jänner 2019 haben unsere deutschen Nachbarn in Aussicht genommen, eine grundlegende Entscheidung zum Reformweg zu treffen. Aktuell stehen zwei Varianten zur Wahl: Erstens ein wertabhängiges Modell, das sich am bisherigen Bewertungssystem (Boden- und Gebäudekomponente) orientiert und zusätzlich auch die Möglichkeit der Einhebung einer „Grundsteuer C“ durch die Gemeinden vorsieht, bebaubare Grundstücke stärker zu besteuern. Eine Vereinfachung gegenüber dem aktuellen Modell soll hier nicht zuletzt durch die Möglichkeit des Einsatzes von Mieterlösen als Ertragswert eines Gebäudes erzielt werden. Die zweite Variante stellt ein wertunabhängiges Flächenmodell dar, bei welchem auf die Grundstücks- und Gebäudefläche ein nutzungsartabhängiger Multiplikator und anschließend auf die Summe beider Werte ein durch die Gemeinden nach Gebäudearten differenzierbarer Hebesatz angewendet wird.

Ob die aus Gründen der Verfassungsmäßigkeit und der Steuergerechtigkeit auch in Österreich mehr als gebotene Reform der Grundsteuer B, deren Aufkommen von aktuell rund 700 Millionen Euro nicht einmal einem halben Prozent des heimischen Abgabenaufkommens entspricht (Stichwort Abgabenquote), auch hierzulande an Gang kommt, könnte sich bereits in den nächsten Monaten zeigen.

Haushaltsrechtsreform – Erstellung der ersten neuen Voranschläge für 2020

Die neue Voranschlags- und Rechnungsabschlussverordnung für Länder und Gemeinden wurde im Herbst 2015 erlassen und erstmalig im Jänner 2018 novelliert. Das neue Haushaltsrecht, das die bisherige finanzielle Sicht der VRV 1997 um eine Ergebnis- und eine Vermögenssicht ergänzen wird (Drei-Komponenten-System), ist für die Gemeinden ab dem Haushaltsjahr 2020 anzuwenden. Somit sollten im 1. Halbjahr 2019 die Vorarbeiten hinsichtlich der Vermögenserfassung und weitgehend auch der Vermögensbewertung abgeschlossen sein, um im 2. Halbjahr 2019 auf die Erstellung des ersten neuen Voranschlags hinarbeiten zu können. Auf der Gemeindebund-Seite oder unter nebenstehendem Link ist eine einführende Darstellung zur neuen VRV 2015 abrufbar, eine Folgeausgabe der RFG-Schriftenreihe mit Fokus auf die Voranschlagserstellung soll noch vor dem Sommer 2019 erscheinen. Unter dem nebenstehenden Link sind darüber hinaus die im Rahmen eines auf eine einheitliche EDV-Umsetzung ausgerichteten Pilotprojekts erarbeiteten Mustervoranschläge sowie -rechnungsabschlüsse samt wesentlichen Anlagen etwas umfangreicher veranschaulicht.

Derzeit laufen in den meisten Bundesländern die landesrechtlichen Umsetzungsarbeiten zur VRV 2015, die bis zum Frühjahr abgeschlossen sein sollten. In diesem Zusammenhang setzt sich der Gemeindebund für eine harmonisierte Umsetzung ein, so etwa betreffend die Behandlung von Gemeinde-Bedarfszuweisungsmitteln als Eigenmittel der Gemeinden, der Schaffung eines transparenten Projekthaushalts oder auch dem künftigen Umgang der Gemeindeaufsichtsbehörden mit negativem Eigenkapital der Gemeinden, was aufgrund der ab 2020 durchzuführenden Abschreibungen im Ergebnishaushalt in den allermeisten Fällen über Jahre hinweg der Fall sein wird. Weiter setzt sich der Österreichische Gemeindebund unter anderem dafür ein, dass die Beschlussfassung der Eröffnungsbilanz bis knapp vor der Beschlussfassung des Rechnungsabschlusses 2020 möglich ist (Frühjahr 2021). Dadurch würde den Gemeinden im Jahr 2020 die Möglichkeit gegeben wird, das neue System und dessen Auswirkungen noch besser kennen zu lernen, womit notwendige Berichtigungen der Eröffnungsbilanz nicht schon mit dem ersten nach dem neuen System erstellen Rechnungsabschluss erfolgen müssten, sondern vor Beschlussfassung eingearbeitet werden könnten.

Kinderbetreuung: Künftig eine 15a-Vereinbarung

Im Jahr 2018 sind gleich drei Vereinbarungen im Kindergartenbereich ausgelaufen, jene über das Gratiskindergartenjahr, die sprachliche Frühförderung und jene über den Ausbau des institutionellen Kinderbetreuungsangebots, die im September 2017 um ein Jahr verlängert worden ist. Wie im Regierungsprogramm vorgesehen ist eine Zusammenführung der drei Vereinbarungen zu einer Art. 15a B-VG Vereinbarung erfolgt. Damit stehen bis zum Jahr 2022 weiterhin jährlich in Summe 142,5 Mio. Euro zur Verfügung – für die sprachliche Frühförderung, für Ausbau und Qualitätsverbesserung und für das beitragsfrei letzte Kindergartenjahr. Die Mittel wurden entgegen den ersten Ankündigungen doch nicht gekürzt. Wichtig ist, dass jene 70 Millionen Euro, die bislang als teilweiser Ersatz für den Wegfall der Elternbeiträge im Kindergartenjahr bereitgestellt wurden, auch weiterhin in dieser Höhe und für diesen Zweck bereitstehen.

Kostenersatz Pflegeregress-Verbot und Masterplan Pflege 2019

Das Zweckzuschussgesetz für den 2018er Kostenersatz des Bundes (vorbehaltlich der Endabrechnung im Frühjahr 2019) für die Abschaffung des Pflegeregresses in Höhe von 340 Millionen Euro wurde Ende November im Nationalrat beschlossen und konnte somit noch Ende 2018 zur Überweisung an die Länder kommen. Diese haben gemäß dem Gesetzestext die Gemeinden, Sozialfonds und Sozialhilfeverbände mit den entsprechend dem Verhältnis zu ihren tatsächlich getragenen Nettoausgaben im Jahr 2018 zu beteiligen. Die Länder haben den Verteilungsschlüssel (aus im Frühjahr eingemeldeten Einnahmenentfällen und Kostenfolgen durch das bundesverfassungsgesetzliche Vermögensregressverbot in der stationären Pflege) vorläufig akzeptiert, damit diese 340 Millionen Euro so rasch wie möglich fließen können.

Im Zuge der Endabrechnung (die Länder haben bis 31.3.2019 die entsprechenden Unterlagen vorzulegen) dürfte sich jedoch noch die eine oder andere Korrektur am prozentuellen Verteilungsschlüssel ergeben. So hat etwa Wien bereits artikuliert, dass der dortige Fokus auf alternative Wohnformen nicht entsprechend in der Zuteilung des Kostenersatzes abgebildet ist. Die Beteiligung der Gemeinden an den Kostenersatzmitteln wird gemäß einer Umfrage des Gemeindebundes bei den Ämtern der Landesregierung in den meisten Bundesländern analog dem jeweiligen Sozialhilfe-Umlagenschlüssel erfolgen, aus Oberösterreich und der Steiermark, wo das Pflegesystem abweichend organisiert bzw. finanziert wird, lag zu Redaktionsschluss noch keine Rückmeldung über die in Aussicht genommene Beteiligung der oberösterreichischen und steirischen Gemeinden bzw. Sozialhilfeverbände vor.

Zur grundsätzlichen Frage der künftigen Pflegefinanzierung hat die Bundesregierung am 5. Dezember 2018 einen Ministerratsbeschluss gefasst, wonach bis Ende 2019 auf breiter Basis ein „Masterplan Pflege“ erarbeitet werden soll. Die Eckpunkte eines solchen umfangreichen Reformprojekts lauten wie folgt:

1. Bessere Unterstützung für pflegende Angehörige

2. Qualifizierung, gute Ausbildung und ordentliche Entlohnung von Pflegepersonal

3. Neuaufstellung der Organisation der Pflege

4. Sicherstellung einer nachhaltigen Finanzierung

5. Nutzung von Technologie und Innovation im Pflegebereich

Ausbau ganztägiger Schulen

Da im Jahr 2019 die Vereinbarung über den (weiteren) Ausbau ganztägiger Schulangebote ausläuft und die Gefahr besteht, dass Gemeinden, die bislang ausgebaut haben keinerlei Personalkostenzuschüsse erhalten, wird eine Anpassung des Bildungsinvestitionsgesetzes erforderlich, da dieses nur neue, nicht aber bereits erfolgte Ausbaumaßnahmen ko-finanziert.

Bildung von Schulcluster

Ein wesentlicher Teil des Bildungsreformgesetzes 2017 betrifft die Bildung von sogenannten Schulclustern. Aufgrund der bis September 2018 erlassenen Ausführungsbestimmungen der Länder können mehrere Schulstandorte zu Schulclustern zusammengeführt werden. Damit können mehrere Schulen unter eine Leitung gestellt werden. Vorgesehen ist, dass die durch die Zusammenführung freiwerdenden Ressourcen für Assistenzpersonal/Sekretariate eingesetzt werden. Neu ist auch die Schulbehördenstruktur ab 1. Jänner 2019. So wird für jedes Land eine als Bildungsdirektion zu bezeichnende gemeinsame Behörde des Bundes und der Länder eingerichtet, die für die Vollziehung des Schulrechts für öffentliche Schulen zuständig ist.

Schulgesundheit endlich modernisieren

Infolge der Unzulänglichkeiten des heutigen Schularztsystems wurde im Finanzausgleich (Bund, Länder, Gemeinden) vereinbart, dieses Themenfeld einer Evaluierung, in der auch die kommunalen Spitzenverbände eingebunden sind, zu unterziehen. Das derzeitige System der Schulgesundheit ist intransparent, ineffizient, gesetzlich unklar geregelt, kompetenzrechtlich zersplittert – daher umfassend reformbedürftig. Derzeit werden Ressourcen (Gesamtkosten für die Schulgesundheitspflege Bund, Länder Gemeinden) in Höhe von schätzungsweise 30 bis 40 Millionen Euro pro Jahr eingesetzt ohne erkennbaren Mehrwert – weder für den Schüler, für die Eltern, für die Lehrer, für die Gesundheitspolitik noch für die Volksgesundheit insgesamt. Die Evaluierungsarbeitsgruppe rechnet mit einem Abschlussbericht, der Schlussfolgerungen und Empfehlungen für die Politik enthält, im Frühjahr 2019.

Keine Führung mehr der Schulpflichtmatrik

Mit dem Bildungsreformgesetz 2017 wurde einer langjährigen Forderung des Österreichischen Gemeindebundes Rechnung getragen: die Schulpflichtmatrik, über die die Einhaltung der allgemeinen Schulpflicht kontrolliert werden sollte. Sie wird nach mehr als 200 Jahren abgeschafft und durch Verschneidung von zentralen Daten und damit durch ein effizientes, den heutigen Zeiten entsprechendes System ersetzt. Gemeinden werden daher von dieser Bürokratie befreit.

Subsidiarität und Verhältnismäßigkeit

Auf der Tagesordnung werden für den Gemeindebund in Brüssel auch weiterhin Subsidiarität und Verhältnismäßigkeit stehen. Die bis dato verabschiedeten Mitteilungen und Erklärungen müssen nun im Gesetzgebungsprozess mit Leben gefüllt werden, lokale und regionale Belange und Herausforderungen sollten bei der Entscheidungsfindung besser berücksichtigt werden. Da die Bundesregierung Subsidiarität und Verhältnismäßigkeit auf europäischer Ebene einen sehr hohen Stellenwert einräumt, wird es Sache des Gemeindebundes sein, dies auch zuhause einzufordern.

Transparenzdatenbank: Gemeinden können jetzt schon freiwillig einmelden

Das Transparenzdatenbankgesetz wurde in diesem Jahr bereits im Rahmen des 2. Materien-Datenschutz-Anpassungsgesetzes novelliert. Neben Datenschutzanpassungen wurde mit der Novelle auch erstmals die Möglichkeit geschaffen, dass Gemeinden in die Transparenzdatenbank Leistungsangebote und Leistungen (freiwillig) einmelden. Ende 2018 wurde eine weitere Änderung des Gesetzes in Begutachtung geschickt. Diese sieht nunmehr vor, dass Gebietskörperschaften und damit auch Gemeinden sowie Gemeindeverbände erstmals zu Leistungsempfängern werden. Daraus folgt, dass all jene Förderungen (personenbezogen) in der Datenbank enthalten sein werden, die Gemeinden bzw. Gemeindeverbände gleich ob vom Bund oder Länderseite erhalten.

Wahlen in Salzburg und Vorarlberg

Gleich zwei Wahlen stehen auch auf österreichischer Ebene an. Am 10. März 2019 werden in Salzburg die Bürgermeister- und Gemeinderatswahlen über die Bühne gehen. Für Vorarlberger Landtagswahlen steht hingegen noch kein konkreter Termin fest.

Wasserpolitk

Wie viele laufende Dossiers noch in dieser Legislaturperiode (d.h. bis April 2019) abgeschlossen werden können, ist unklar. Klar ist aber, dass die Kommission eine Evaluierung der Wasserrahmenrichtlinie, der Hochwasserrichtlinie, der Nitratrichtlinie und der Richtlinie über kommunale Abwässer durchführt. Die gesamte Wasserpolitik der EU steht also auf dem Prüfstand. Bewertet wird, ob die vorgegebenen Ziele erreicht werden und ob eine Erleichterung oder Verschärfung der Regeln erforderlich ist. Dieser Prozess wird bis in den Herbst dauern, danach wird es am neuen Umweltkommissar liegen, eine politische Entscheidung zu treffen.

Letztlich birgt jede Öffnung komplexer Richtlinien die Gefahr eines Rückschritts, das weiß auch die Kommission. Gerade die Wasserrahmenrichtlinie gerät in den Mitgliedstaaten immer wieder in Kritik, weil sie mit der wirtschaftlichen Entwicklung, insbesondere mit Kraftwerksbauten oder Wasserstraßen in Konflikt stehen kann.

Winter-/Sommerzeitumstellung

Zum Abschluss ein Zuckerl, das Präsident Juncker hinterlassen hat: Die Winter-/Sommerzeitumstellung, deren Ende v.a. im deutschen Sprachraum viele Unterstützer hat. Dieses Thema kann beispielhaft dafür dienen, dass Bauchentscheidungen mit Nabelschau in einem großen Ganzen wie der EU nicht sinnvoll sind. Womöglich drängt die Kommission daher auch aus reiner Schadenfreude auf einen raschen Abschluss. Nach dem Motto: So, liebe Mitgliedstaaten, jetzt findet einmal eine bessere Lösung. Schließlich zeigt sich bei näherer Betrachtung, dass einheitliche Zeitzonen im gemeinsamen Europa sehr wohl sinnvoll sind, auch wenn sich der Einzelne (oder in dem Fall 5 von 450 Millionen) noch so sehr über die Zeitumstellung ärgert. Diese ist zwar kein Thema von unmittelbar kommunaler Relevanz, sie steht aber sinnbildlich dafür, dass europäische Regeln eben gesamteuropäische zu betrachten sind.