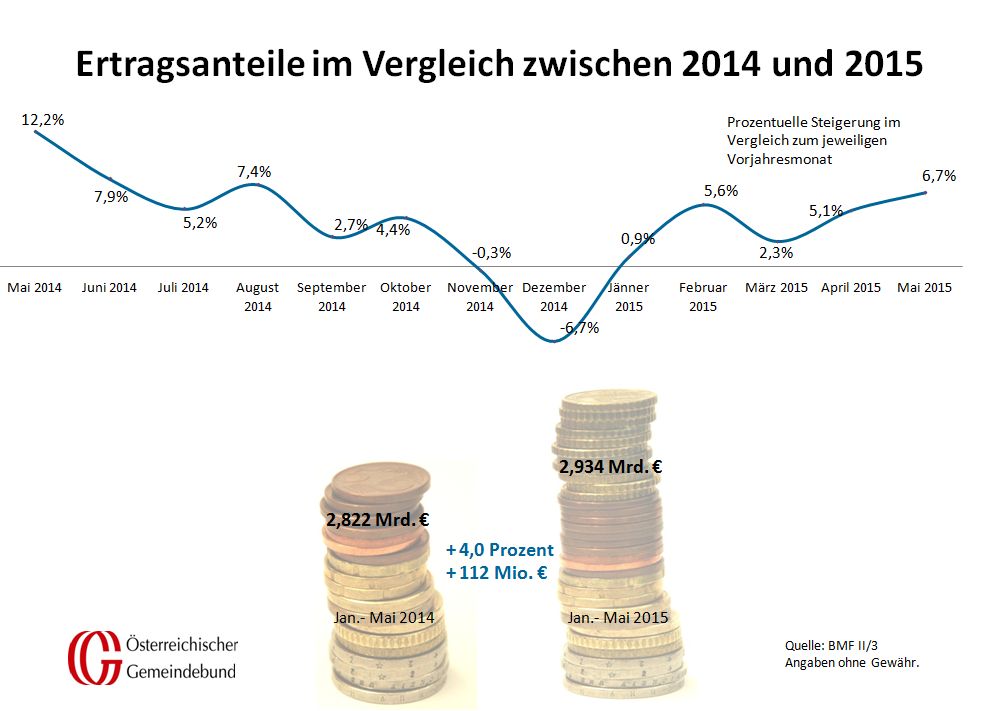

20.4.2015 – Die Steuerreform hat kurzfristig auch positive Effekte für die Gemeinden: Die aktuellen Mai-Vorschüsse, denen die Abgabeneinnahmen aus dem März zugrunde liegen, steigen um 6,7 Prozent gegenüber Mai 2014. Grund ist ein massiver Vorzieheffekt bei der KESt I auf Dividenden. Vor allem GmbH’s dürften in enormem Umfang Gewinnausschüttungen vorgezogen haben, um noch in den Genuss des vorhandenen KESt-Satzes zu kommen.

KESt-Aufkommen vervierfacht

Das Aufkommen an KESt I hat sich im März 2015 gegenüber dem März des Vorjahres auf über 420 Millionen Euro mehr als vervierfacht. Davon profitieren auch die Gemeinden, die wie bei fast allen gemeinschaftlichen Bundesabgaben auch an der KESt mit 11,883% beteiligt sind. Dieser momentane Höhenflug der KESt auf Dividenden, der aufgrund des Vorzieheffekts nun ein März-Aufkommen in Höhe von fast 30 Prozent des Jahresaufkommens aus 2014 gebracht hat, dürfte noch ein bis zwei Monate anhalten, die Vorschüsse im zweiten Halbjahr 2015 werden dann aber dementsprechend schlechter ausfallen, wenn diese Aufkommensspitze wieder einbricht.

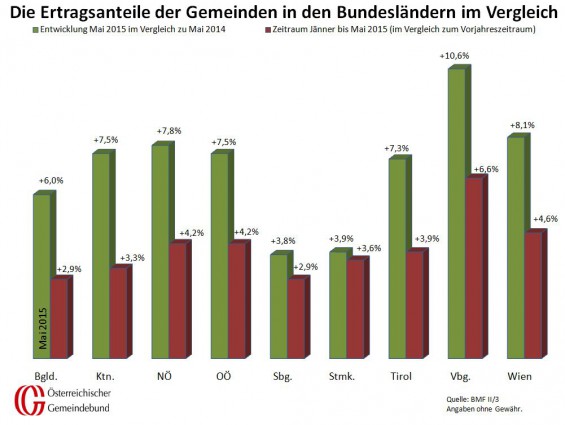

Mai-Vorschüsse mit 6,7 Prozent im Plus, ABER …

Die Vorschüsse der Gemeinden ohne Wien werden im Mai 2015 gegenüber dem Vergleichsmonat des Vorjahres um rund 6,7 Prozent anwachsen (Wien 8,1%), was ein sehr zufriedenstellendes Ergebnis wäre. Rechnet man jedoch den Vorzieheffekt bei der KESt I heraus, dann würde der Zuwachs der Vorschüsse nicht einmal ein Prozent betragen. Vor allem die konjunkturabhängigen Steuern wie die Umsatzsteuer oder die Verbrauchssteuern liefern weiterhin schwache Ergebnisse und das Aufkommen an Energieabgabe brach im März komplett zusammen.

Beim Gesamtaufkommen an Grunderwerbsteuer ist noch kein Vorzieheffekt zu bemerken, das Aufkommen lag im März 2015 nur gering über jenem des Vorjahres. Die unterschiedliche länderweise Entwicklung der Grunderwerbsteuer führt jedoch einmal mehr zu sehr unterschiedlichen Zuwachsraten bei den aktuellen Ertragsanteil-Vorschüssen. Die schwächste Entwicklung im März-Aufkommen hatte die Grunderwerbsteuer in Salzburg (-16% gegenüber dem Vorjahr) und der Steiermark (-18%), die beste in Vorarlberg (+30%). Somit gibt es in Salzburg und der Steiermark (+3,8 bzw. 3,9%) den niedrigsten und in Vorarlberg mit einem Plus von 10,6 Prozent den höchste Zuwachs bei den aktuellen Mai-Vorschüssen auf die Gemeindeertragsanteile.